- UP ! REAL.ESTATE - Conseil Indépendant en Immobilier de Commerce en France et à l’International

“ UNE ÉCONOMIE MONDIALE QUI SE STABILISE “

« L’économie mondiale a fait preuve de résilience, l’inflation a reculé, s’approchant des objectifs fixés par les banques centrales, et les risques pesant sur les perspectives sont en train de se rééquilibrer. Nous tablons sur une croissance mondiale régulière en 2024 et 2025, même si elle devrait selon les projections rester inférieure à sa moyenne de longue période »

MATHIAS CORMANN.

Secrétaire général de l’OCDE

Mai 2024

CONTEXTE ÉCONOMIQUE : LES TENDANCES GÉNÉRALES

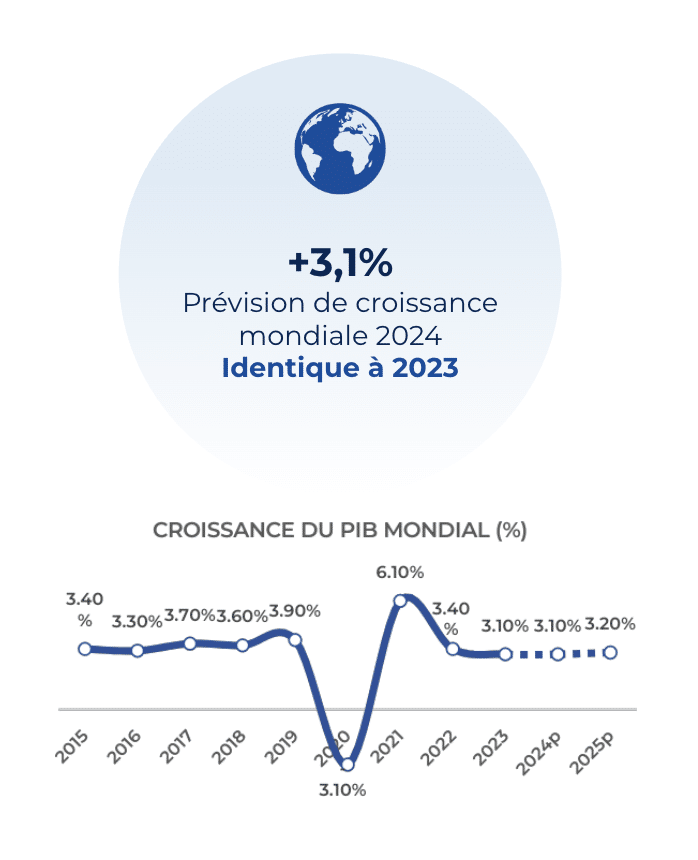

La résilience de l’économie mondiale affichée au 1er trimestre se confirme à la mi-année.

La situation globale tend à se stabiliser. Les prévisions de croissance mondiale pour 2024 s’établissent à +3,1%, se consolidant sur les mêmes bases qu’en 2023 pour rebondir timidement en 2025 (+ 3,2%).

Cette tendance reste tout de même limitée par des taux directeurs toujours élevés accompagnés d’un assainissement budgétaire et un frein sur les investissements.

Les dynamiques entre les différentes économies sont disparates, notamment :

DE MULTIPLES TENSIONS RENFORÇANT LES INCERTITUDES

Néanmoins, des incertitudes persistent, menaçant les prémices d’une reprise économique.

Les conflits ukrainiens et au Moyen-Orient se prolongent et les risques d’escalade ne sont pas à exclure. Ainsi, le coût des matières premières demeurent fragiles et pourraient de nouveau repartir à la hausse.

Les conflits armés ne sont pas les seules menaces qui pèsent aujourd’hui sur l’économie mondiale. Concomitamment à la guerre économique sino-américaine qui perdure, des tensions commerciales sont apparues entre la Chine et l’Union Européenne depuis l’augmentation des taxes de l’UE sur l’importation de véhicules électriques chinois.

Au niveau international, l’année 2024 représente une année politique charnière (élections législatives en France et au Royaume-Uni, présentielles aux Etats-Unis) déterminante dans les orientations économiques à moyen terme.

UNE DÉSINFLATION PROGRESSIVE

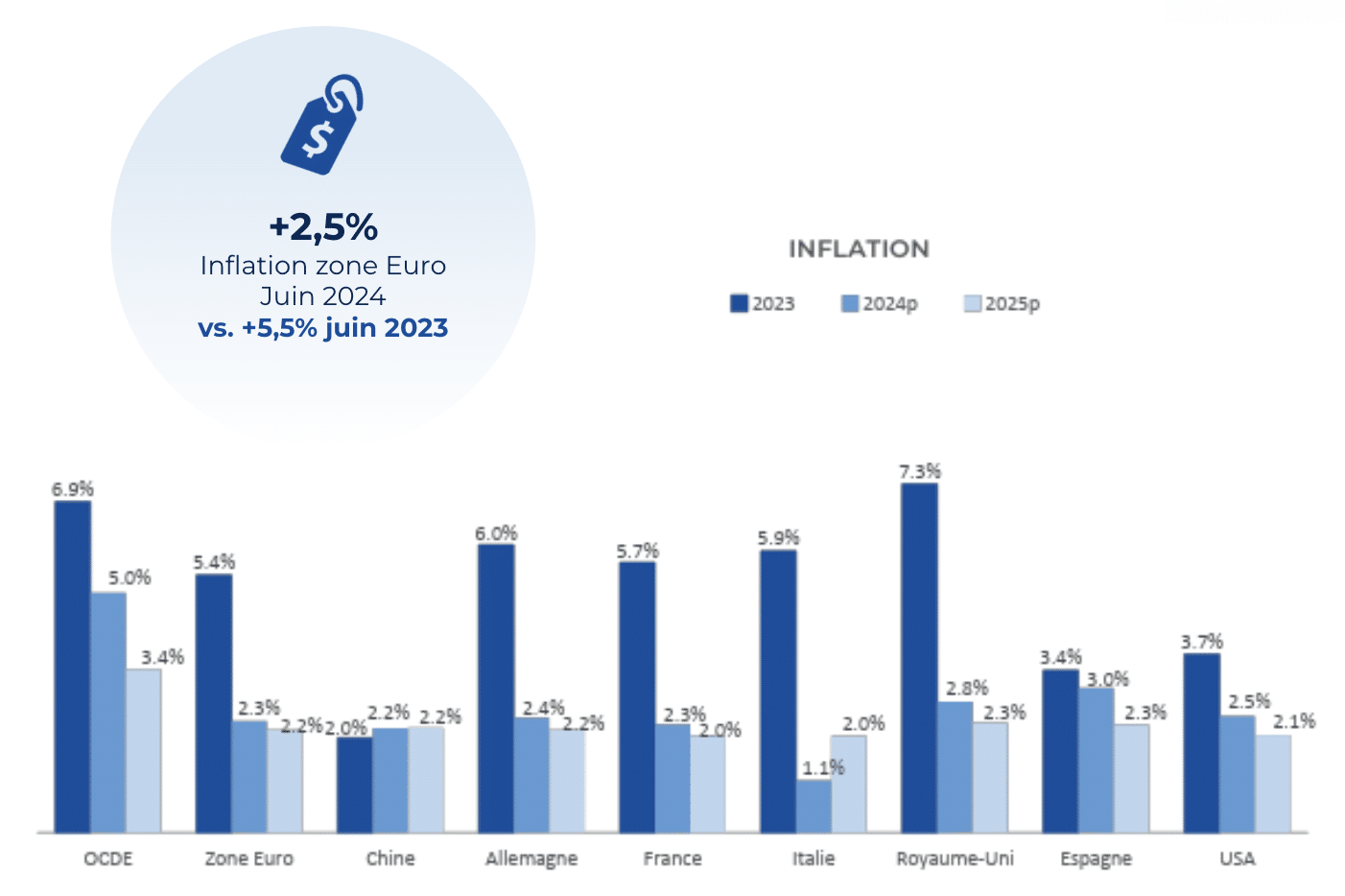

L’inflation a rapidement régressé dans la plupart des économies dans le monde en 2023, endiguée grâce aux politiques de resserrement monétaire, à la baisse des prix de l’énergie et des tensions sur les chaînes d’approvisionnement.

La tendance s’est prolongée sur le premier semestre de l’année 2024, le taux d’inflation mondial ayant reculé de 5,8% depuis le pic inflationniste en juin 2022.

La tendance est similaire pour l’Union Européenne où le taux d’inflation annuel est passé de +11,5% en novembre 2022 à +2,5% en juin 2024.

Ainsi, dans ce contexte déflationniste, la BCE a finalement revu ses taux directeurs à la baisse de

-25 pdb en juin 2024, quand la FED laisse envisager une baisse des taux au second semestre.

Néanmoins, le maintien des taux élevés commence à peser sur les économies. Le service de la dette s’alourdit, pour les états mais aussi pour les entreprises, dans la mesure où le refinancement des emprunts à taux faibles représente un coût beaucoup plus élevé aujourd’hui.

DE FORTES PRESSIONS BUDGÉTAIRES

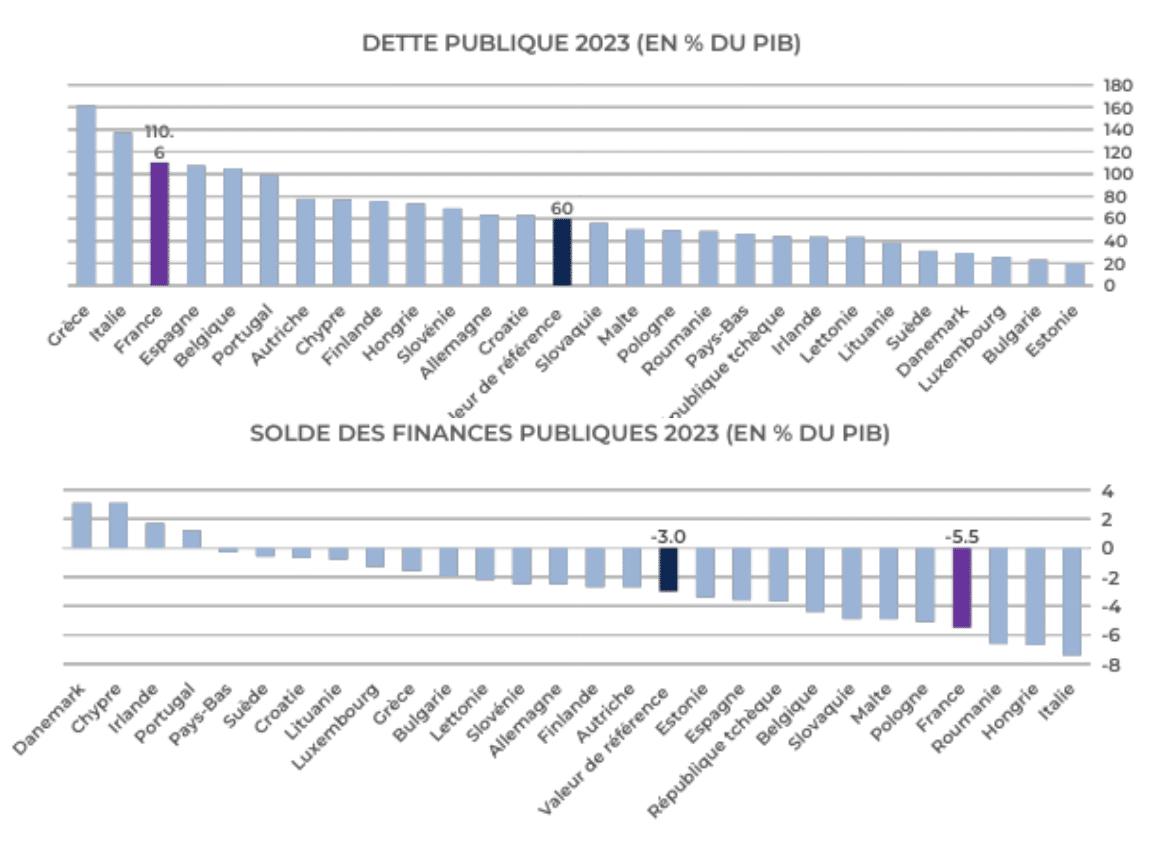

Le vieillissement démographique, les politiques d'atténuation du changement climatique et l'adaptation à ses conséquences, ainsi que les dépenses militaires et la nécessité de financer de nouvelles réformes, entraînent une augmentation de la dette et une tension importante sur les dépenses pour les pouvoirs publics.

Avec l'échéance des titres d'emprunt à faible rendement, le coût du service de la dette augmente également. En l'absence de mesures, la dette à venir augmentera considérablement.

Peu de pays peuvent présenter à court terme un excédent budgétaire primaire durable, ce qui rend difficile la stabilisation de la dette. Un renforcement des efforts visant à contrôler les dépenses, augmenter les recettes et stimuler la croissance permettrait d'augmenter la rentabilité de la dette et de la résilience, tout en maintenant les ressources nécessaires à la réalisation des objectifs climatiques et de redistribution.

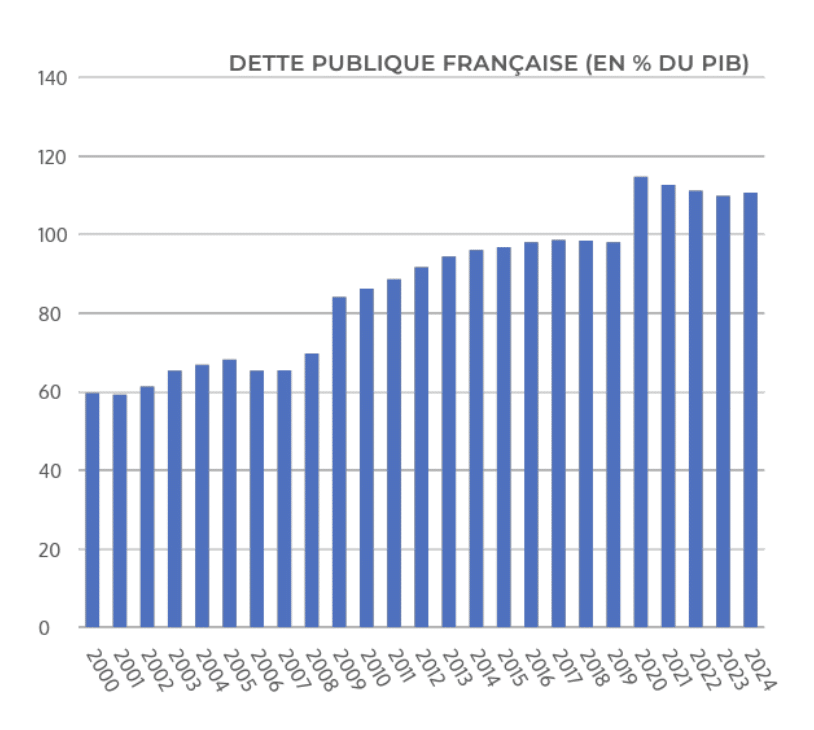

Dans le collimateur de la Commission européenne, la France fait office de mauvaise élève avec une dette à 110,6% du PIB et un déficit public plus important que prévu (-5,5% fin 2023), au-delà du seuil de 3% fixé par le Pacte de stabilité de 1997.

FOCUS SUR LA FRANCE

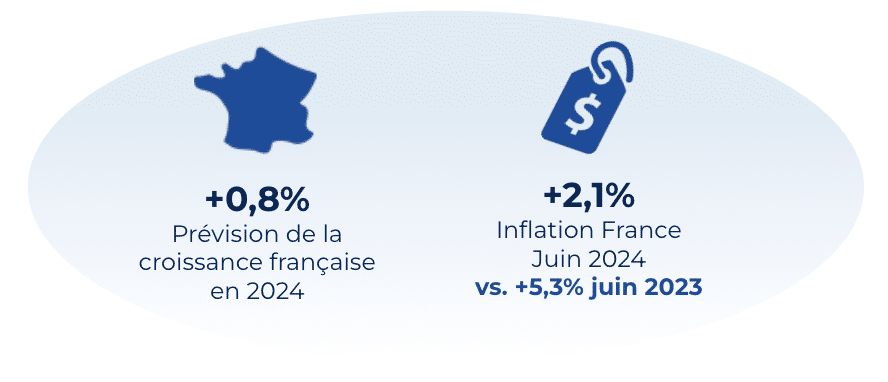

La tendance de l’atterrissage français se confirme en ce 1er semestre 2024. L’économie a fait face au durcissement de la politique monétaire amorcé par la Banque Centrale Européenne depuis juillet 2022.

Les marchés financiers se sont montrés résilients, traduisant des résultats solides des grandes entreprises françaises.

Les directives européennes s’avèrent pour le moment efficaces dans la mesure où l’inflation française a été réduite de +6,3% (son niveau le plus haut en juillet 2023) à +2,1% en juin 2024, proche de l’objectif de stabilisation à +2% de l’indice de prix à la consommation (IPC).

Cette déflation se confirme également dans les grandes surfaces où les produits de grande consommation ont régressé de -0,4%, portés par les produits Droguerie, Parfumerie, Hygiène (-2,4%) et à moindre mesure par l’alimentaire (-0,2%).

Pour autant, la situation économique en France est toujours soumise à certaines incertitudes. Dans un contexte électoral préoccupant, les partis politiques présentent des programmes coûteux, tandis que le déficit public ne cesse de croître.

Malgré les réductions budgétaires annoncées en mars par Bruno Le Maire, cette augmentation a conduit l’agence de notation Standard & Poor’s a dégradé la note souveraine de la France (de AA à AA-).

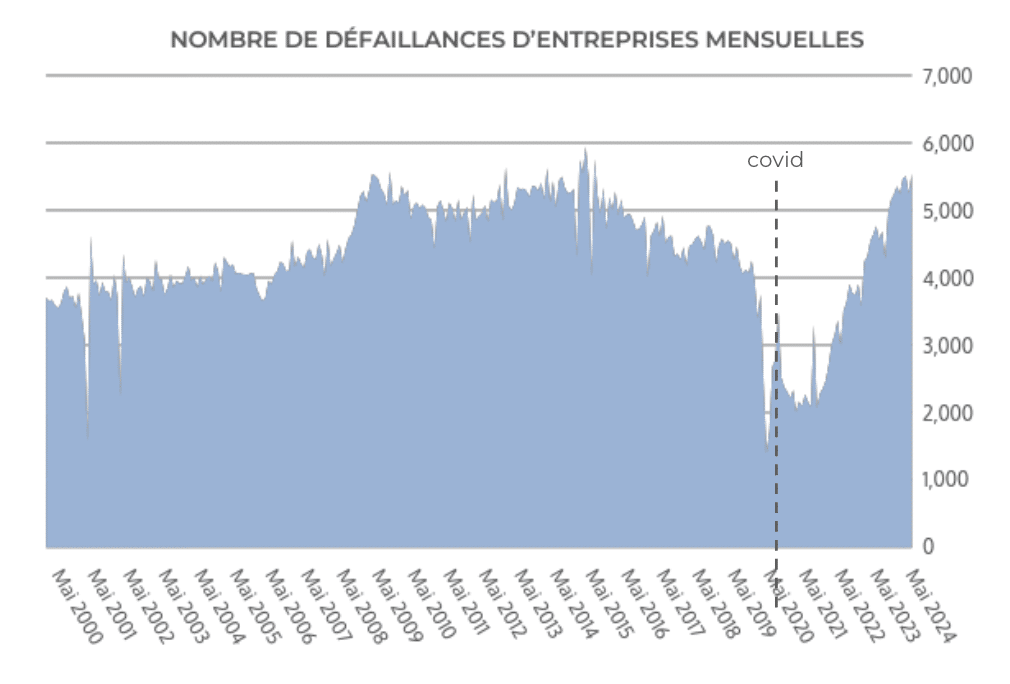

La dette est un réel sujet de préoccupation pour le gouvernement, notamment avec l’augmentation du service de la dette. Il en est de même pour les sociétés non financières qui demeurent vulnérables, en témoigne le nombre record de faillites au 1er semestre (33 000 au premier semestre 2024 selon Altares).

“ UNE HAUSSE MESURÉE DE L’ACTIVITÉ DU COMMERCE SPÉCIALISÉ “

UNE ACTIVITÉ EN DEMI-TEINTE

Au début de l’année, nous avons observé une amélioration de l’activité économique en France, une baisse de l’inflation accompagnée d’une baisse des taux directeurs en juin, favorisant une reprise plus franche de l’économie française.

Cependant, la dissolution de l'Assemblée nationale en juin a créé une période d'incertitude, défavorable à une consommation des ménages déjà affectée par la météo.

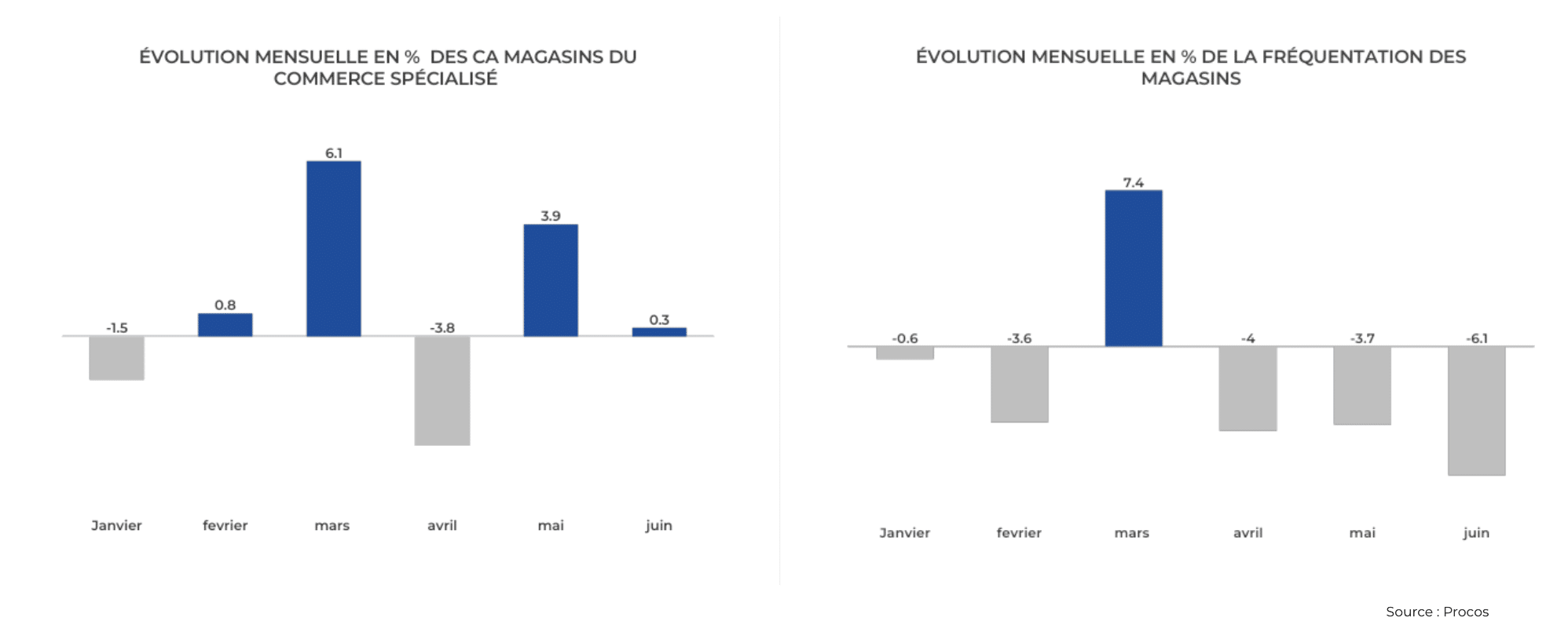

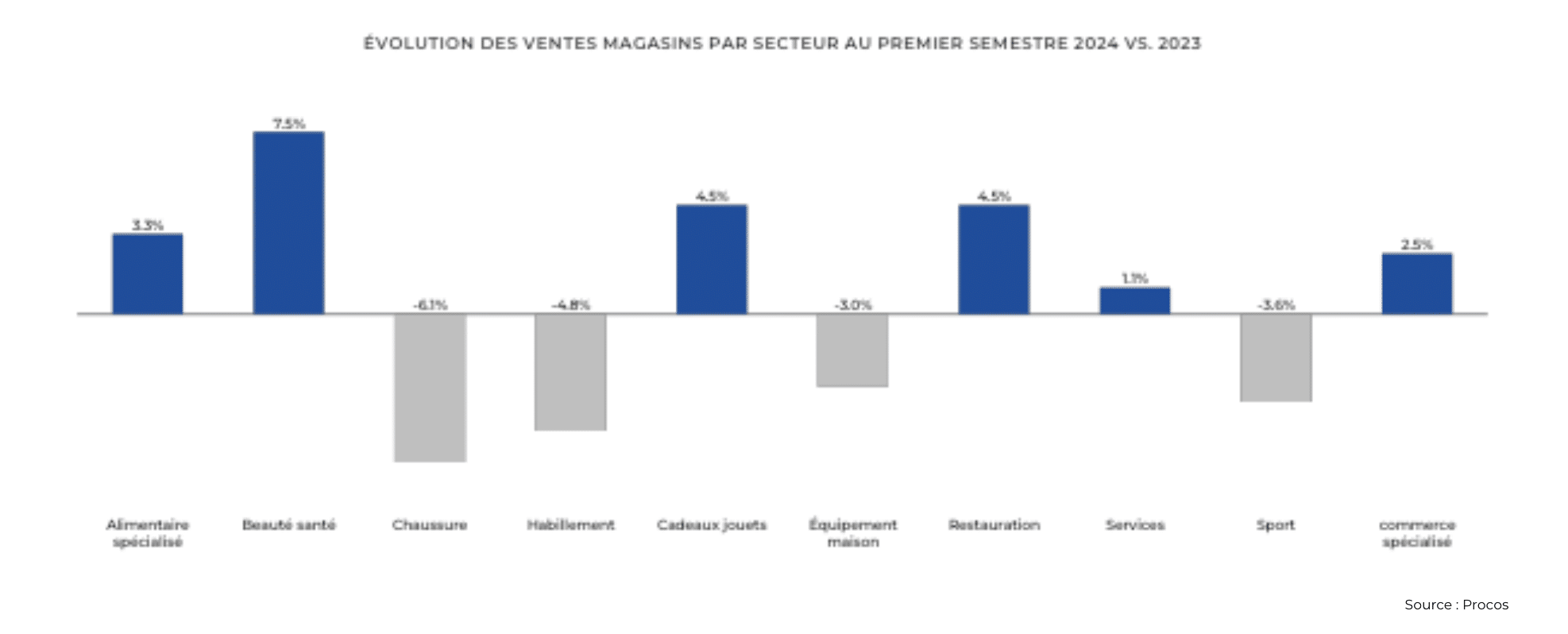

En cumul, à fin juin, l’activité des magasins des enseignes du commerce spécialisé est restée en légère hausse de +2,5%, soit strictement le niveau de l’inflation.

Ce résultat est la conséquence d’un premier trimestre en atone à l’exception du mois du mars (+6,1%), et d’un début du deuxième trimestre fortement impacté par les conditions météorologiques.

Le résultat reste identique pour les ventes Web. Elles connaissent en moyenne des évolutions comparables à celles des magasins (+3,5%).

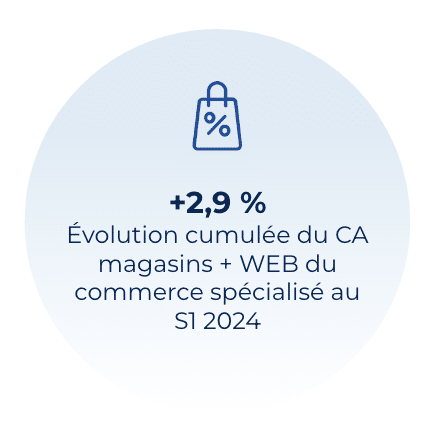

Au total, les ventes magasins et web des enseignes du commerce spécialisé ont affiché une hausse de

+2,9% (jan-juin 2024 vs. 2023).

UNE FRÉQUENTATION DES MAGASINS IMPACTÉE HORMIS DANS LA CAPITALE

La fréquentation des magasins, quant à elle, est sous tension dans les centres-villes. En moyenne, la fréquentation est en baisse de 1,57%. L’écart entre les centres-villes en difficulté et la périphérie qui résiste reste très important.

Les centres-villes sont beaucoup plus impactés par la météo en raison de la surpondération de l’équipement de la personne ainsi que par une image prix défavorable.

Les commerces prime parisiens ont bénéficié d’une hausse de la fréquentation, notamment l’avenue des Champs-Élysées (+15 % par rapport à la même époque en 2023).

Cette fréquentation, et naturellement l’activité des magasins, seront davantage confortées avec l’ouverture des Jeux Olympiques : près de 16 millions de visiteurs sont attendus, dont 15 millions à Paris.

DES PERFORMANCES EN HAUSSE HORMIS POUR L’ÉQUIPEMENT DE LA PERSONNE ET DU MÉNAGE

Certains secteurs ont été plus impactés notamment :

En revanche, certains secteurs ont surperformé à l’instar de :

“ UN MARCHÉ DE L’IMMOBILIER D’ENTREPRISE PLONGÉ DANS L’INCERTITUDE »

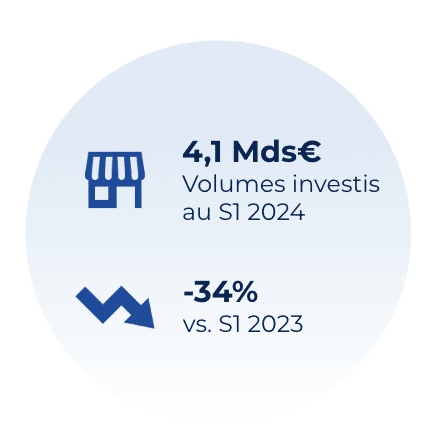

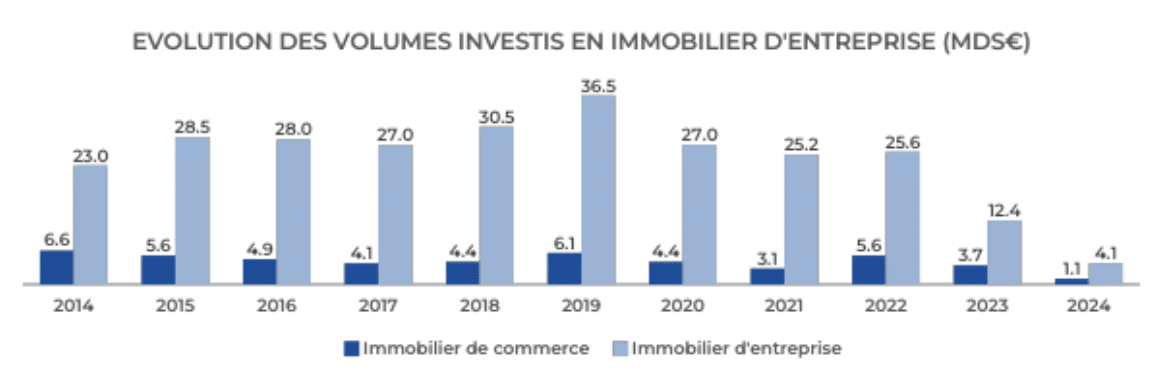

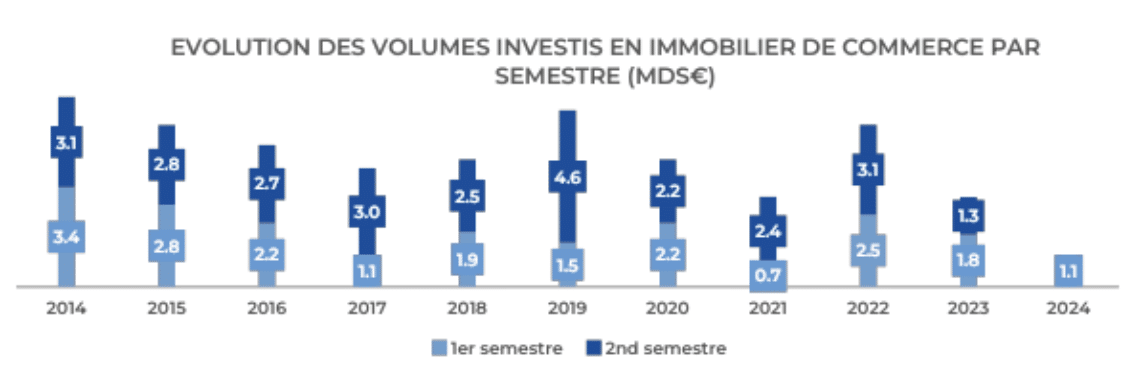

Les espoirs de reprise ne se sont pas concrétisés malgré les signaux positifs ressenti en début d’année. Le marché de l’immobilier d’entreprise a connu une nouvelle chute des volumes d’engagements sur le premier semestre.

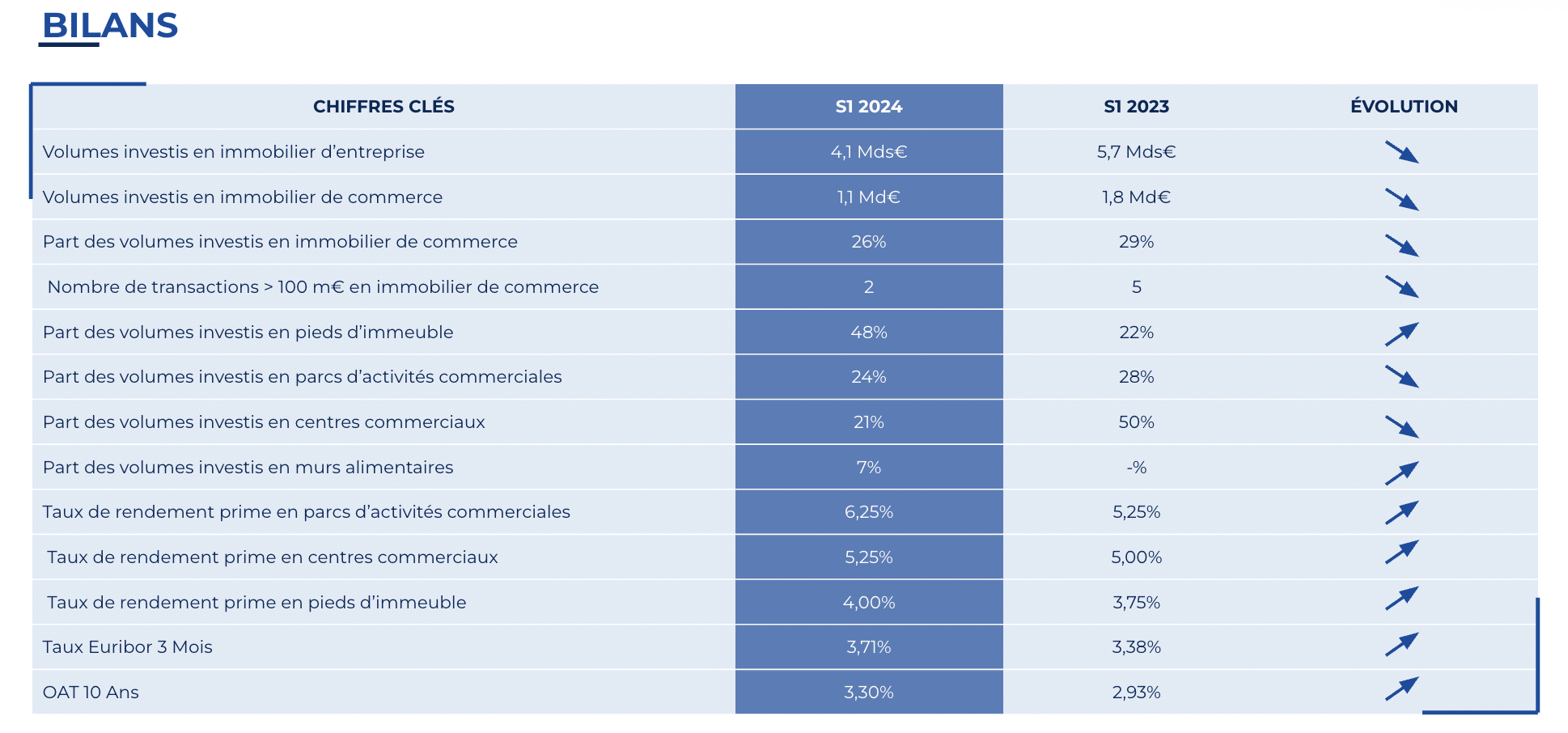

Seulement 4,1 Mds€ ont été investis, marquant une baisse de 34% par rapport au 1er semestre 2023 et 64% par rapport à la même période en 2022.

Après avoir fait preuve d’une certaine résilience face à la crise de la Covid, à la guerre en Ukraine, à la hausse de l’inflation et à l’augmentation des taux d’intérêt, le marché immobilier français reste confronté à des tensions géopolitiques de longue durée (poursuite de la guerre en Ukraine, conflit israélo-palestinien…) et doit faire face à de nouvelles incertitudes (élections législatives, élections présidentielles américaines).

DES INVESTISSEMENTS EN NET RECUL

Malgré les signes d’amélioration de l’économie mondiale en début d’année, des incertitudes persistent sur les marchés, renforçant les risques de volatilité pouvant impacter les récents équilibres.

Malgré les signes d’amélioration de l’économie mondiale en début d’année, des incertitudes persistent sur les marchés, renforçant les risques de volatilité pouvant impacter les récents équilibres.

Lors de ce semestre, seulement 4,1 Mds€ d’engagements ont été comptabilisés, soit une baisse de 34% en comparaison à la même période en 2023 et 64% par rapport à la même période en 2022.

La dégringolade des volumes se poursuit ainsi en 2024, à contre-sens des prévisions.

Toutefois, 2,4 Mds€ d’engagements ont été comptabilisés au 2ème trimestre, en hausse de 41% par rapport au 1er trimestre (1,7 Md€).

Si certains investisseurs ont adopté une position attentiste, d’autres ont voulu finalisé rapidement les deals enclenchés.

Lors de ce semestre, le marché a été marqué par :

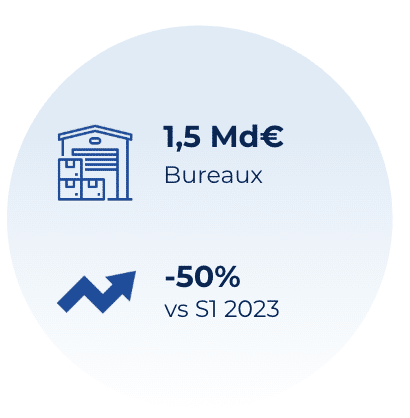

UN MARCHÉ DES BUREAUX ATONE

Lors de ce semestre, les volumes d’investissement atteignent seulement 1,5 Md€ soit une baisse de 50% par rapport au premier semestre 2023. Il s’agit de son niveau le plus faible depuis 2009.

Si cette classe d’actifs a été longtemps dominante en termes de part de marché, le rééquilibrage est désormais acté. Les bureaux ne représentent que 37% des volumes totaux investis en immobilier d’entreprise au premier semestre.

Toutefois, le marché montre une dynamique contrastée entre Paris, où les transactions de grande envergure dominent malgré une baisse de l’activité sur cette segmentation, et les régions où l'activité est restée faible (moins de 500 M€ d’engagements).

L’intérêt porte particulièrement sur Paris QCA, avec des transactions significatives telles que : le 40 GEORGE V, le 7 MEYERBEER, EUROATHÈNES.

Quelques transactions ont tout de même été enregistrées hors Paris QCA, à l’instar de IN SITU à Boulogne acquis par CORUM AM, pour 90 M€ .

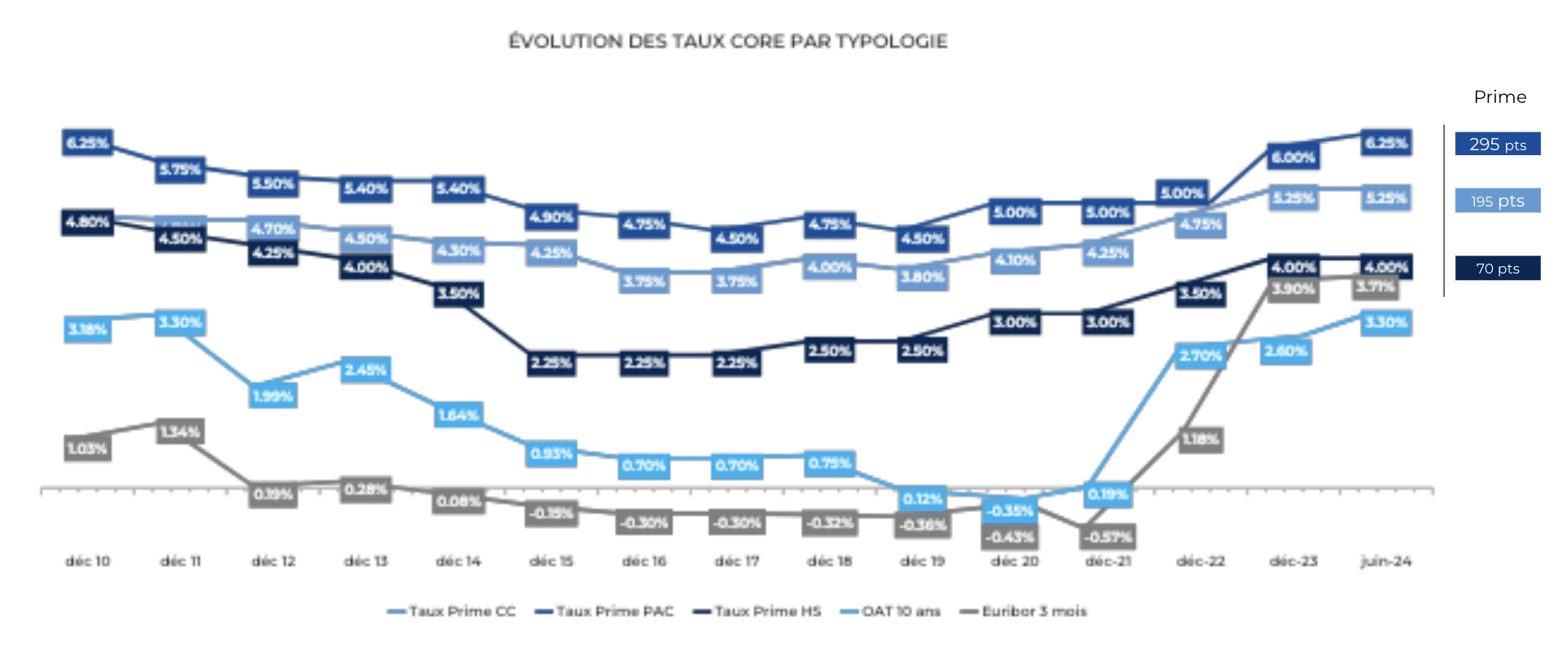

Les taux de rendement « Prime » sont restés stables, identiques au précédent trimestre, à 4,25% (vs. 4,00% fin 2023).

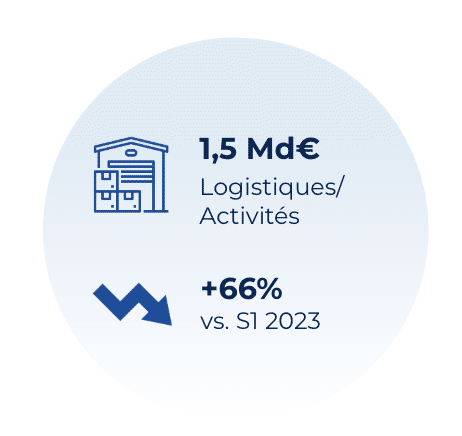

LA LOGISTIQUE/ACTIVITÉS RESTE DYNAMIQUE

Le marché de la logistique / activités est resté dynamique.

Après un premier trimestre résilient avec 600 M€ investis, le deuxième trimestre a affiché une belle performance avec près de 900 M€ investis.

Au total 1,5 Md€ ont été comptabilisés lors du premier semestre 2024, affichant une hausse de 66% en comparaison à la même période en 2023.

La part de marché de cette classe d’actifs atteint 37%, contre 16% au S1 2023.

Plusieurs portefeuilles d’envergure ont été signés notamment : le PORTEFEUILLE MONTCLAIR acquis par par ARES pour 310 M€ contre un taux de 5,5% ou encore L’ENTREPÔT EASYDIS acquis par PROLOGIS pour 118 M€ contre un taux de 4,75%.

Le deuxième trimestre a été marqué par :

Le deuxième trimestre a été marqué par :

UN RÉÉQUILIBRAGE DU MARCHÉ AU PROFIT DES CLASSES D’ACTIFS DITS ALTERNATIFS

La répartition des parts de marché par classe d'actifs montre un changement notable dans l’évolution du marché.

Historiquement plébiscité, la part de marché des bureaux s’effrite au profit des investissements alternatifs, regroupant le résidentiel, l’hôtellerie, l’éducation et la santé.

Ces typologies jouissent aujourd’hui d’un intérêt grandissant de la part des investisseurs.

Le résidentiel, qui tournait autour de 600 M€, comptabilise aujourd’hui près d’un milliard d’euros d’investissements.

UN INTÉRÊT MARQUÉ POUR L’HOTELLERIE

L’hôtellerie, depuis 2023, occupe une place grandissante dans les stratégies d’allocation.

Au premier semestre 2024, elle affiche un volume d’investissement atteignant 1,5 Md€, au même niveau que les bureaux.

Cette progression est notamment soutenue par la reprise des voyages d'affaires et de loisirs, avec en toile de fond les belles perspectives des Jeux Olympiques.

Plusieurs transactions majeures ont été comptabilisées sur cette segmentation à l’instar de :

L’hôtellerie et la logistique/activités ont ainsi le vent en poupe, et occupent la première place des intentions d’investissements. Le bureau Parisien, l’immobilier de santé et le résidentiel restent également attractifs.

Le commerce, plus contrasté selon les typologies d’actifs, conserve toutefois un couple rendement/risque attractif.

“ UNE DYNAMIQUE CONTRASTÉE SUR LE MARCHÉ DE L’IMMOBILIER DE COMMERCE“

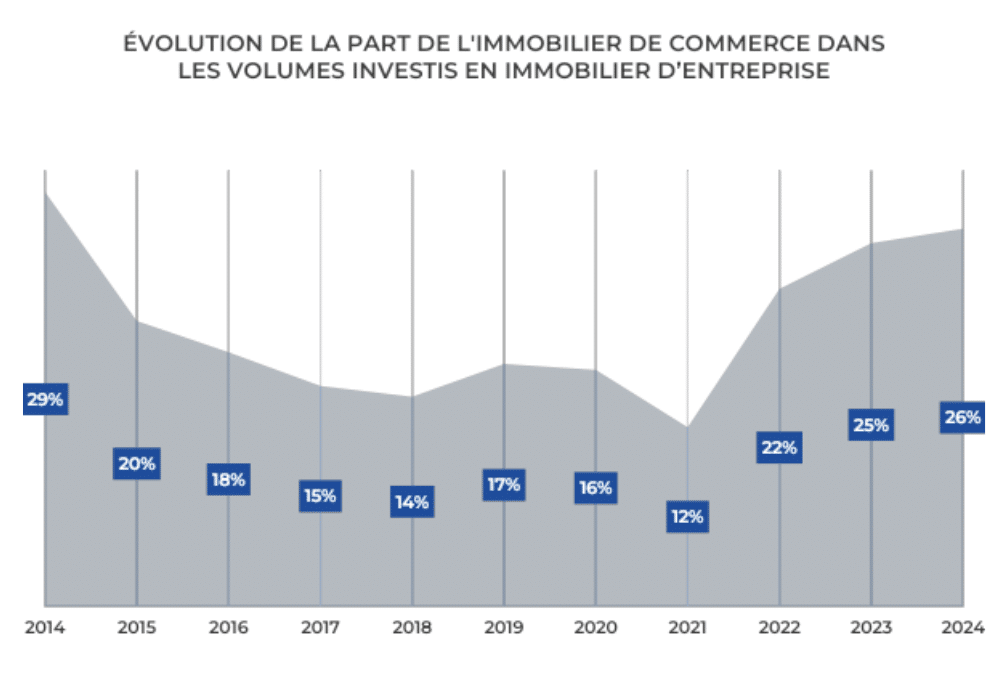

L’immobilier de commerce reste fragilisé par des facteurs exogènes qui freinent la reprise tant attendue.

Le marché peine à retrouver une dynamique durable et les volumes d’investissement restent faibles (en baisse de 50% par rapport à la moyenne décennale).

La tendance de marché se concentre principalement sur des actifs sécurisés ou sur des opportunités d’investissement à création de valeur offrant des rendements attractifs.

DES PERSPECTIVES DE REPRISE FREINÉES AU DEUXIÈME TRIMESTRE

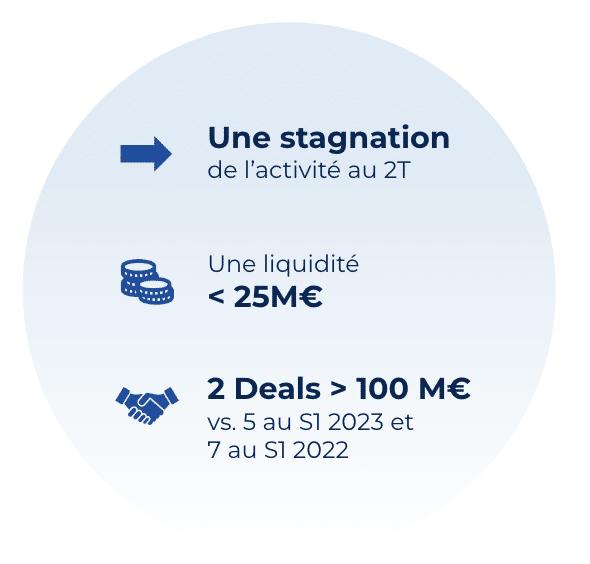

Après des perspectives d’éclaircies au 1er trimestre, la tendance s’est essoufflée, plombée par un contexte électoral national incertain.

Le dynamisme entrevu a ainsi laissé place à un attentisme des investisseurs, ralentissant les volumes engagés et renforçant leur sélectivité.

Seulement 600 M€ d’engagements ont été comptabilisés au 2e trimestre, soit un niveau légèrement supérieur à celui du 1er trimestre.

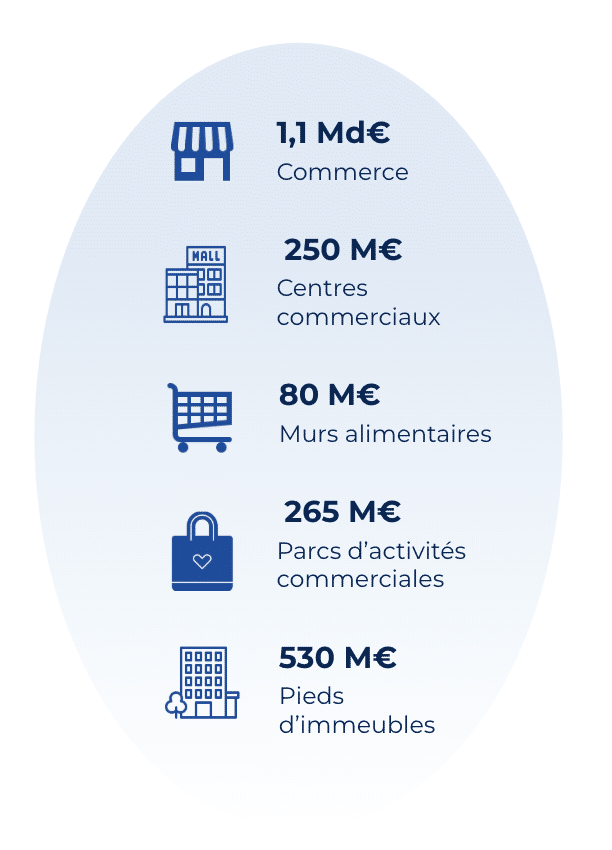

Les volumes d’investissement atteignent ainsi 1,1 Md€ sur le 1er semestre, soit une baisse de -39% par rapport à la même période en 2023 et -56% par rapport à la même époque en 2022 .

Les volumes d’investissement atteignent ainsi 1,1 Md€ sur le 1er semestre, soit une baisse de -39% par rapport à la même période en 2023 et -56% par rapport à la même époque en 2022 .

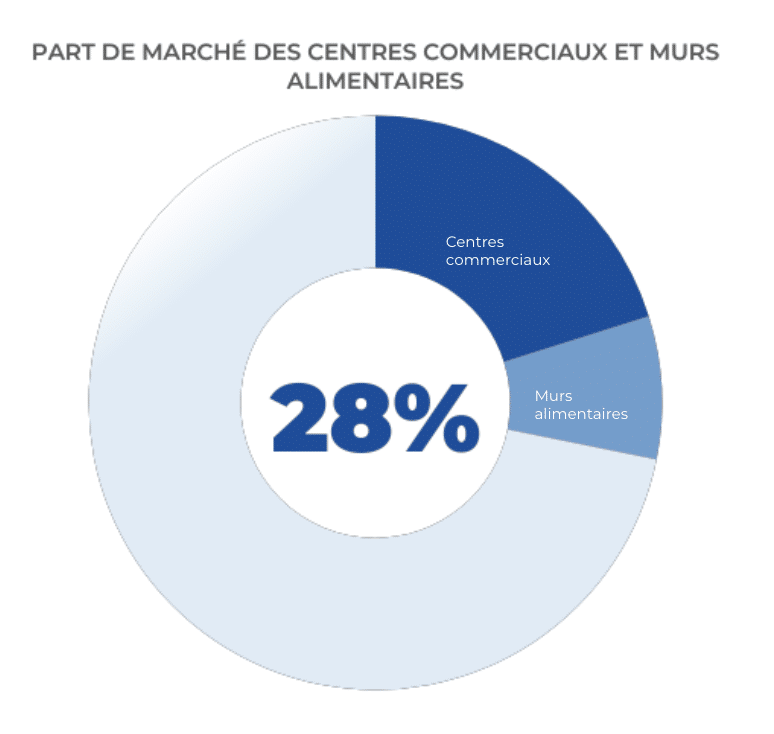

Le commerce a enregistré une part de marché de 26% des volumes totaux investis en immobilier d’entreprise, contre 29% en 2023 à la même époque.

Cette baisse ne traduit pas une aversion particulière des investisseurs mais la conséquence du contexte actuel politique domestique et mondial.

Au-delà d’un contexte international toujours préoccupant (guerre en Ukraine, conflit Israélo-Palestinien, incertitudes politiques aux Etats-Unis)

le marché fait face aujourd'hui à une conjoncture nationale plus incertaine.

Ces doutes, qui planent sur le marché ont pour conséquence d’accroître la méfiance des investisseurs et de bloquer considérablement les capitaux immobiliers .

Ainsi, les attentes de l’année 2024 sont significativement revues à la baisse et laissent présager un volume d’investissement faible, légèrement supérieur à l’année 2009.

TENDANCES DE MARCHÉ

Le marché de l’investissement en immobilier de commerce a été marqué par :

UNE CONTRE-PERFORMANCE POUR L’ENSEMBLE DES TYPOLOGIES

Les signes de reprise ressentis en début d’année ont été freinés au 2ème trimestre, l’ensemble des classes d’actifs ayant subi un net ralentissement :

LA PÉRIPHÉRIE, après un premier trimestre en demi-teinte avec seulement 150 M€ investis mais des marques d’intérêts toujours présentes, n’a pas fait mieux au 2ème trimestre.

Sur l’ensemble du semestre, l’activité a été atone avec moins de 300 M€ de volumes d’investissement enregistrés, soit une baisse de 57% par rapport à la même période en 2023.

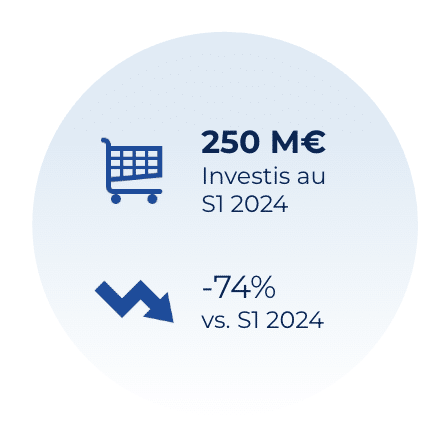

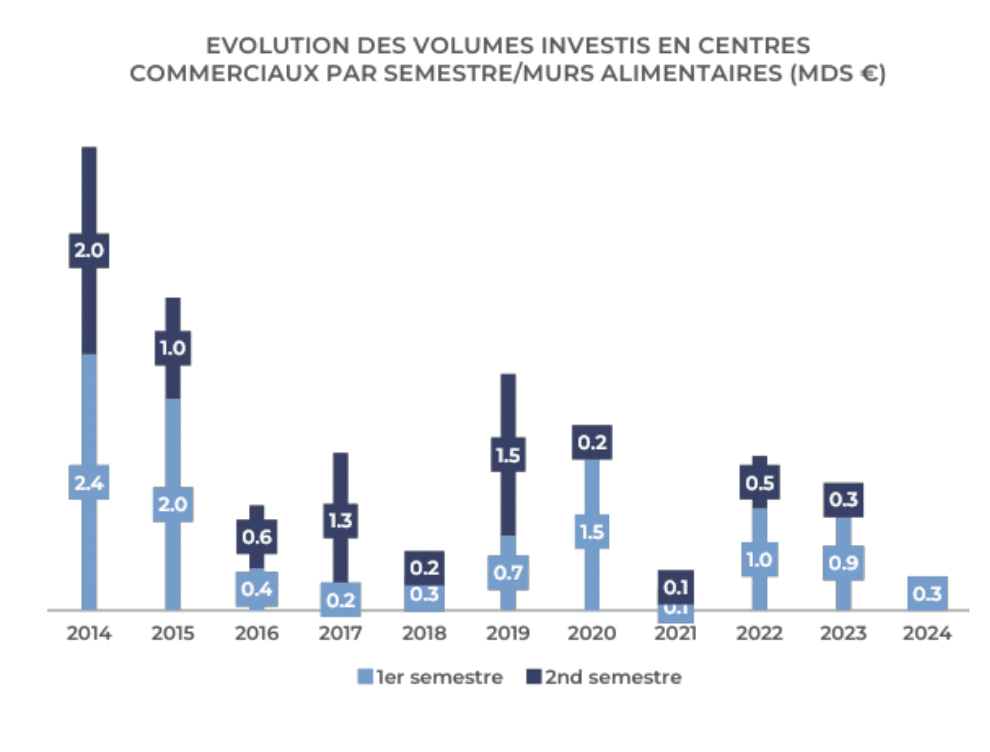

Le marché des CENTRES COMMERCIAUX s’est également inscrit dans cette tendance, avec un résultat similaire.

Moins de 250 M€ de volumes d’investissement ont été enregistrés, soit une forte baisse de 74% par rapport à la même période en 2023.

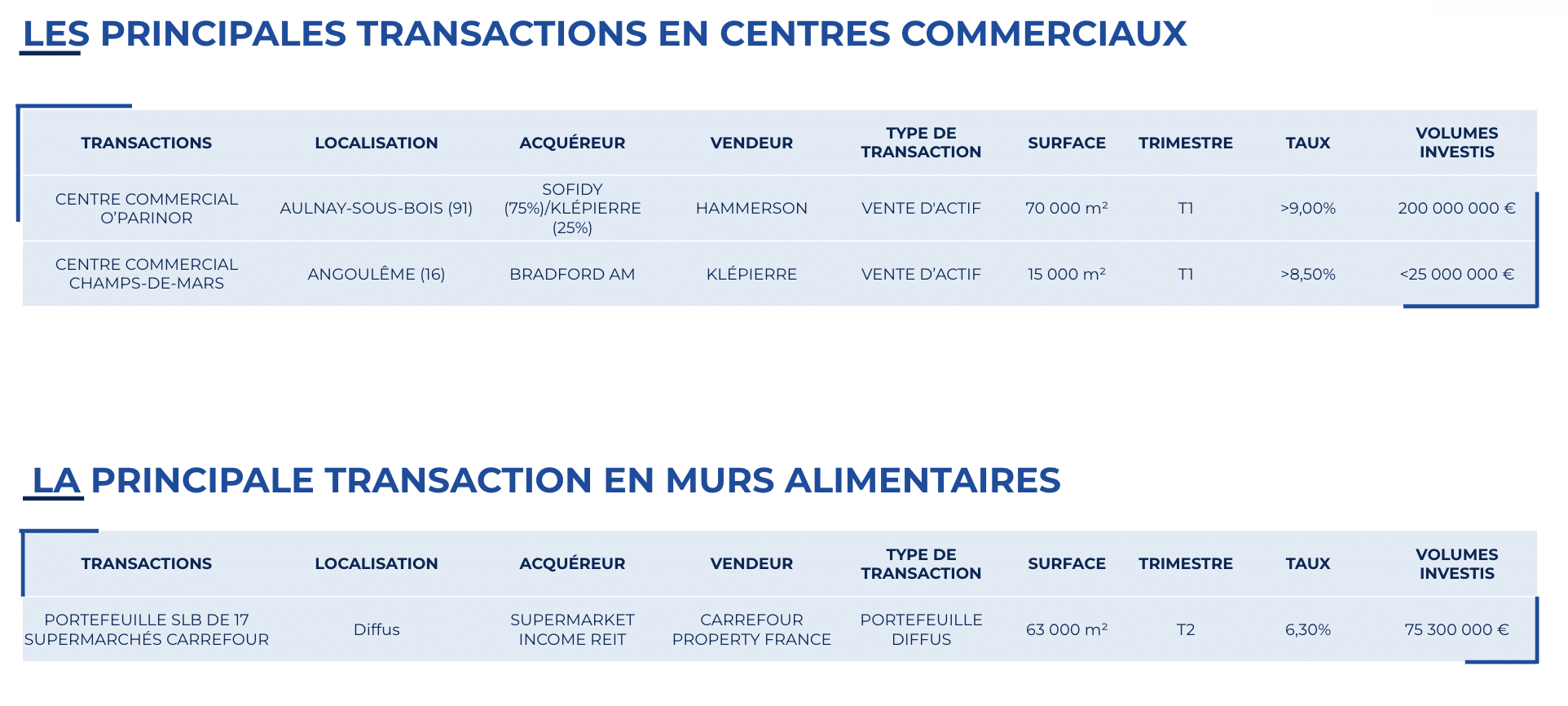

Ce résultat est surtout porté par la transaction phare en commerce sur le semestre : l’acquisition par SOFIDY (75%) et KLEPIERRE (25%) du centre commercial O’PARINOR auprès de HAMMERSON pour environ 200 M€, sur la base d’un taux proche de 10%.

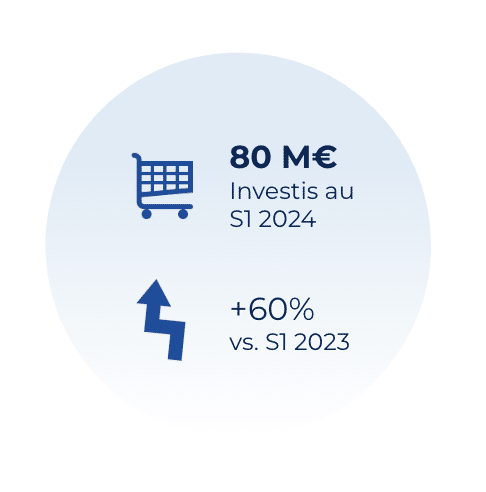

Après une forte décélération des volumes d’investissement en 2023 (moins de 50 M€) et au premier trimestre 2024 (moins de 10 M€), 80 M€ d’investissement ont été comptabilisés au 2ème trimestre 2024 sur les MURS ALIMENTAIRES, soit 8% des engagements en commerce.

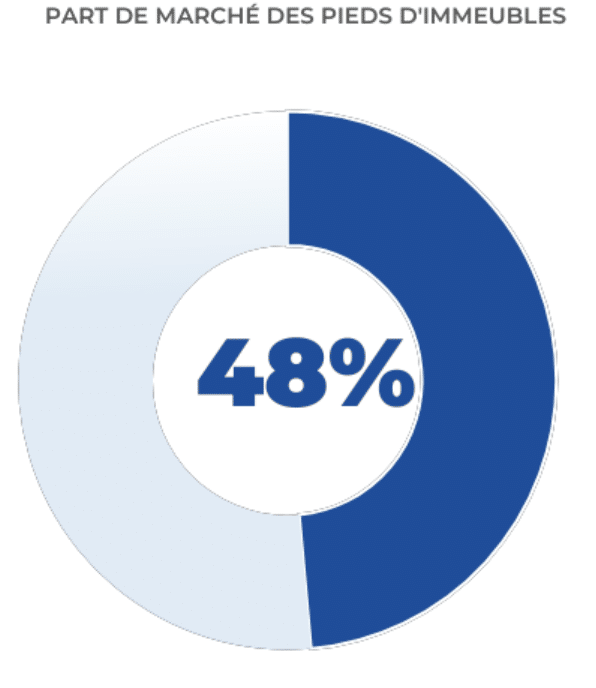

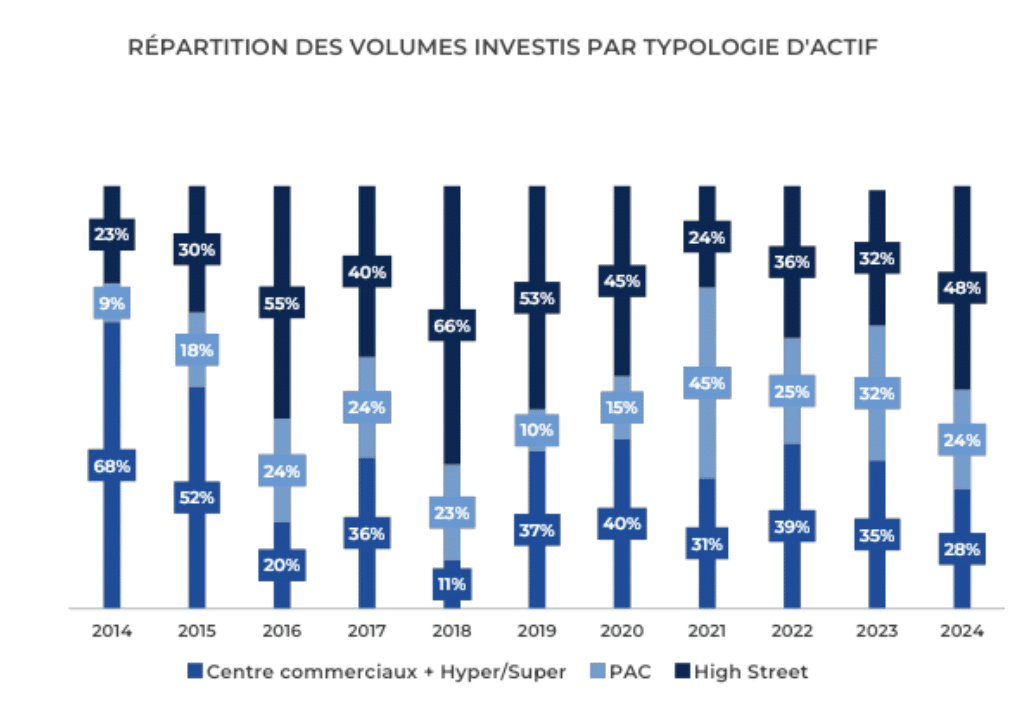

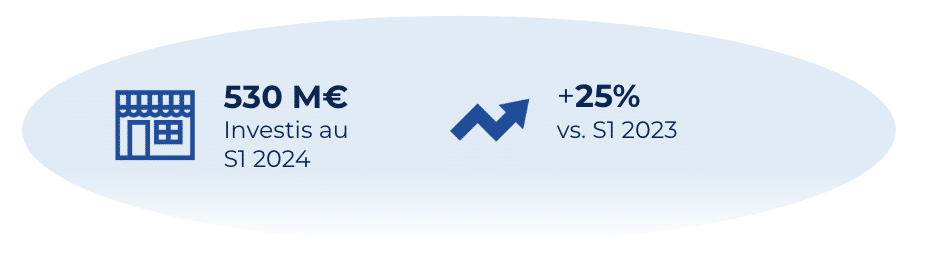

Les commerces en PIEDS D’IMMEUBLES ont conservé leur dynamique, portée par le luxe parisien, et arrivent en première place avec 530 M€ d’engagements sur le semestre (48% des engagements en commerce).

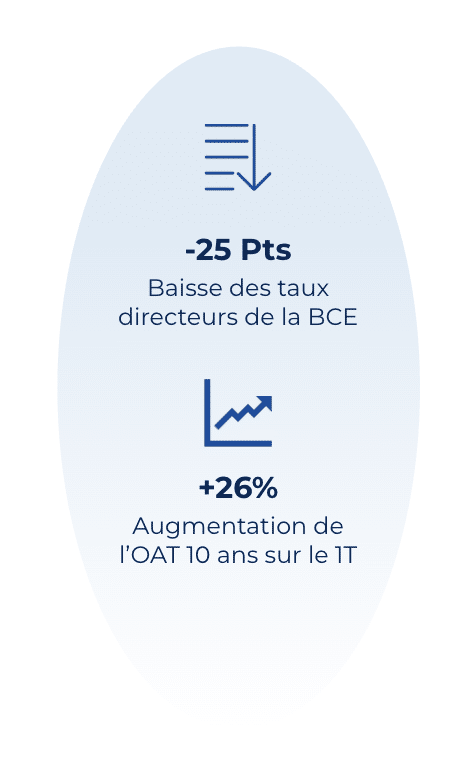

UNE BAISSE DES TAUX DIRECTEURS PAR LA BCE

Bien que les taux directeurs aient baissé, l'OAT 10 ans a augmenté de 26 % par rapport à la fin d’année.

Cette hausse, couplée à la relative stabilisation des taux de rendement, a de nouveau détérioré la prime de risque et naturellement, la confiance des investisseurs.

Le Spread entre le taux de rendement prime et l’OAT 10 ans atteint pour :

Après avoir maintenu les taux directeurs stables pendant neuf mois, le conseil des gouverneurs a décidé en juin de les baisser de 25 points de base. Cette action marque le premier assouplissement de la politique monétaire depuis 2018.

Après avoir maintenu les taux directeurs stables pendant neuf mois, le conseil des gouverneurs a décidé en juin de les baisser de 25 points de base. Cette action marque le premier assouplissement de la politique monétaire depuis 2018.

Pour rappel, en septembre 2023, la BCE avait relevé ses taux d’intérêt pour la dixième fois d’affilée. Le taux de dépôt atteignait 4,00%, le niveau le plus haut depuis la création de l’euro.

Les taux d’intérêt des opérations principales de refinancement ainsi que ceux de la facilité de prêt marginal et de la facilité de dépôt ont été baissés à respectivement 4,25%, 4,50% et 3,75%.

Cette baisse s’explique par le ralentissement de l’inflation de plus de 2,5 points de pourcentage et surtout la nette amélioration des perspectives d’inflation. L’inflation sous-jacente s’est également modérée par une politique monétaire plus solide.

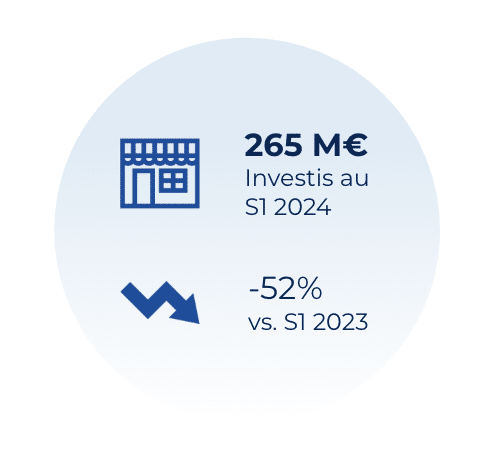

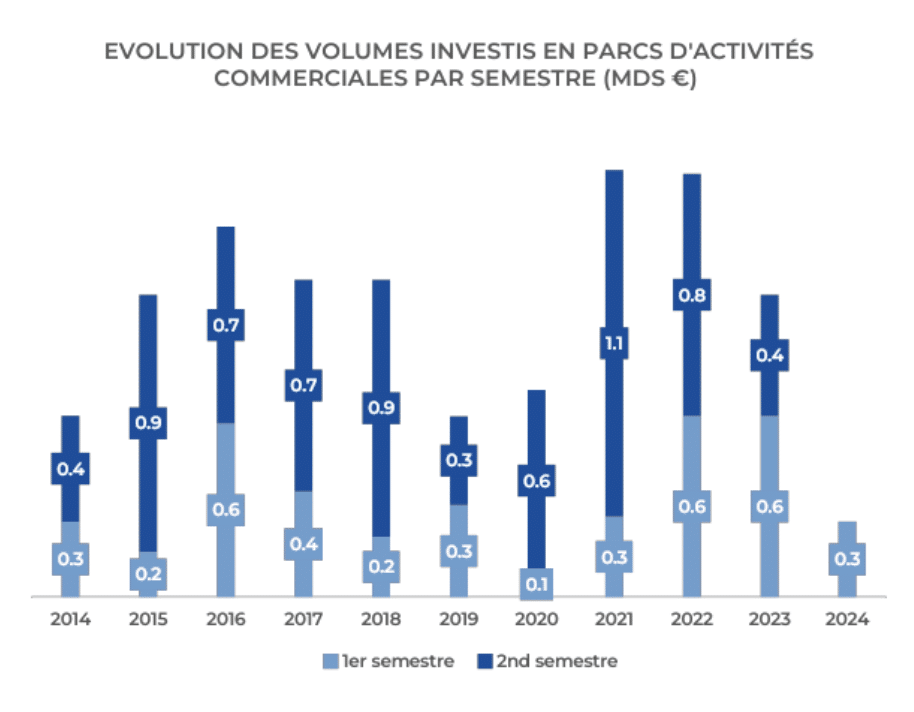

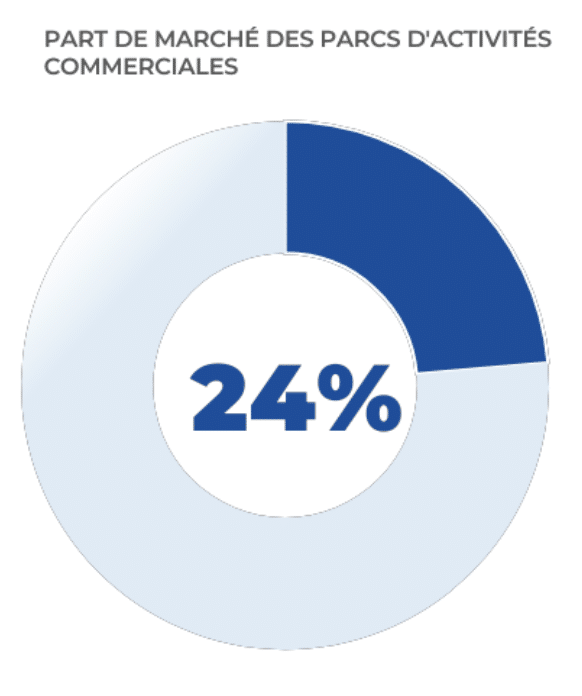

UNE ACTIVITÉ RESTÉE ATONE MAIS UN INTÉRÊT TOUJOURS PRÉSENT

Au 1er semestre 2024, les parcs d’activités commerciales ont enregistré seulement 265 M€ d’engagements, en recul de 52% par rapport à la même période en 2023.

Ils ont ainsi représenté une part de marché de 24% de l’immobilier de commerce, contre 28% au premier semestre 2023.

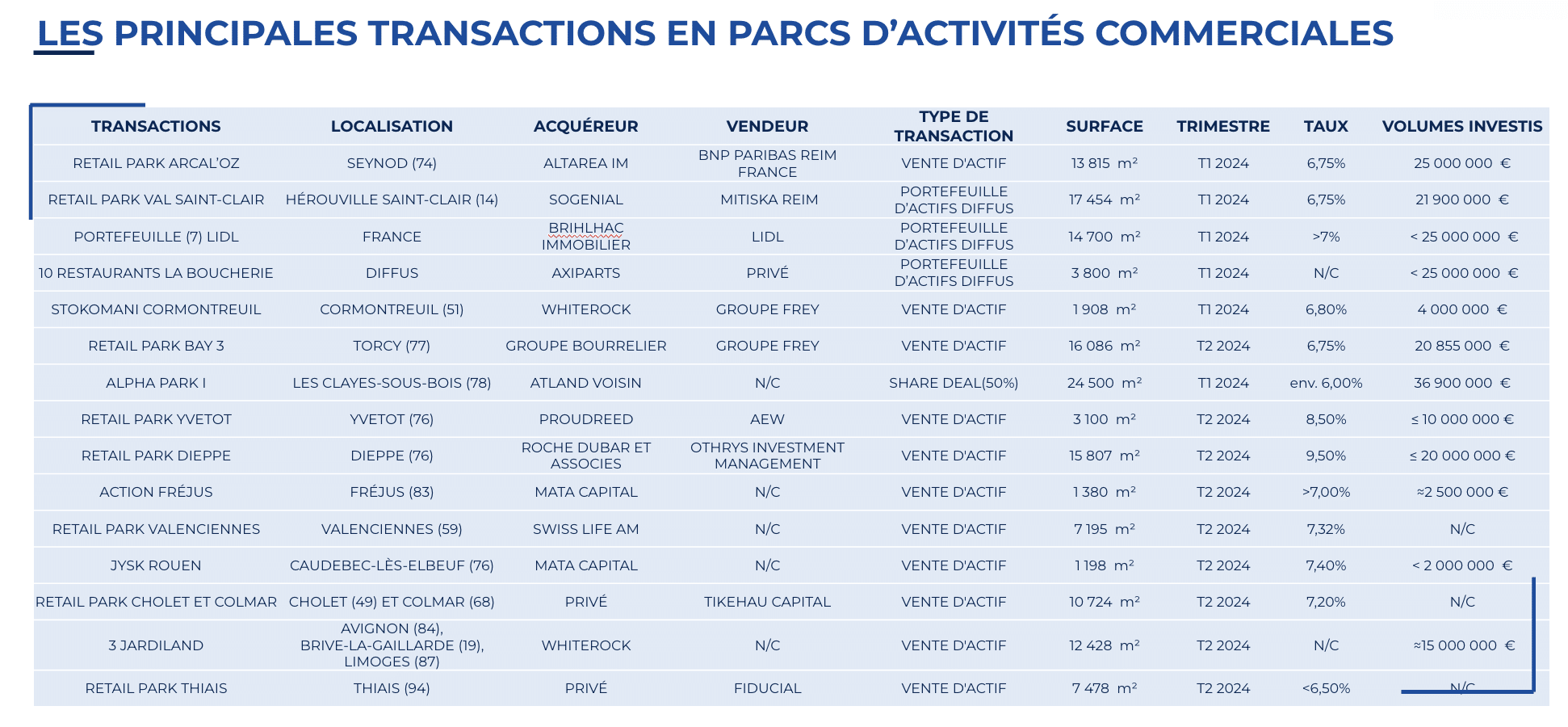

L’intérêt des investisseurs s’est toutefois maintenu sur cette classe d’actif, comme le démontrent les quelques transactions qui ont animé le marché du 1er trimestre :

Ces transactions ont même affiché une légère compression des taux avec des rendements compris autour de 6,75%.

Néanmoins, le couple rendement / risque majoritairement souhaité par les investisseurs se situe désormais au-delà des 6,5-6,75 %, en témoigne la majorité des transactions enregistrées sur ce 1er semestre et notamment :

L’aversion au risque des investisseurs demeure présente et impacte les taux de rendement à l’acquisition.

L’aversion au risque des investisseurs demeure présente et impacte les taux de rendement à l’acquisition.

Par ailleurs, le marché de la périphérie a été surtout caractérisé par une liquidité en dessous de 25 M€. Aucune transaction de plus de 50 M€ n’a été enregistrée sur ce semestre, contrairement aux années précédentes.

LES CENTRES COMMERCIAUX & MURS ALIMENTAIRES

LES CENTRES COMMERCIAUX : UN MARCHÉ FORTEMENT RALENTI AU DEUXIÈME TRIMESTRE

Après une performance honorable en 2023 et une transaction majeure au premier trimestre, l’activité est restée au ralenti au deuxième trimestre.

Après une performance honorable en 2023 et une transaction majeure au premier trimestre, l’activité est restée au ralenti au deuxième trimestre.

Moins de 250 M€ de volumes d’investissement ont été enregistrés au premier semestre, soit une chute de 74% par rapport à la même époque en 2023.

Le marché a enregistré une part de marché de 21% au 1er semestre 2024, contre 45% au 1er semestre 2023.

Le résultat du premier trimestre a été soutenu par une principale transaction :

À côté, peu d’autres transactions ont animé le marché. L’intérêt des investisseurs sur cette typologie d’actifs continue très majoritairement de concerner les actifs dits « Value Added » et « Opportunist ».

Ces actifs assurent un rendement et une prime de risque supérieurs permettant de :

On recense par exemple les cessions :

LES MURS ALIMENTAIRES : UN MARCHÉ FORTEMENT RALENTI AU DEUXIÈME TRIMESTRE

Les murs alimentaires, depuis fin 2022, enregistrent un fort recul des volumes investis. Au premier trimestre 2024, moins de 10 M€ avaient été comptabilisés.

Les murs alimentaires, depuis fin 2022, enregistrent un fort recul des volumes investis. Au premier trimestre 2024, moins de 10 M€ avaient été comptabilisés.

Le deuxième trimestre a été marqué par une transaction majeure portant les volumes d’investissement à 80 M€ au premier semestre 2024, soit une part de marché de 7%.

Le marché a été animé par :

En outre, plusieurs opérations d’envergure sont en cours de finalisation ou finalisées au début du second semestre :

Les murs alimentaires retrouvent ainsi des marques d’intérêt, après une année 2023 peu dynamique sur cette classe d’actifs.

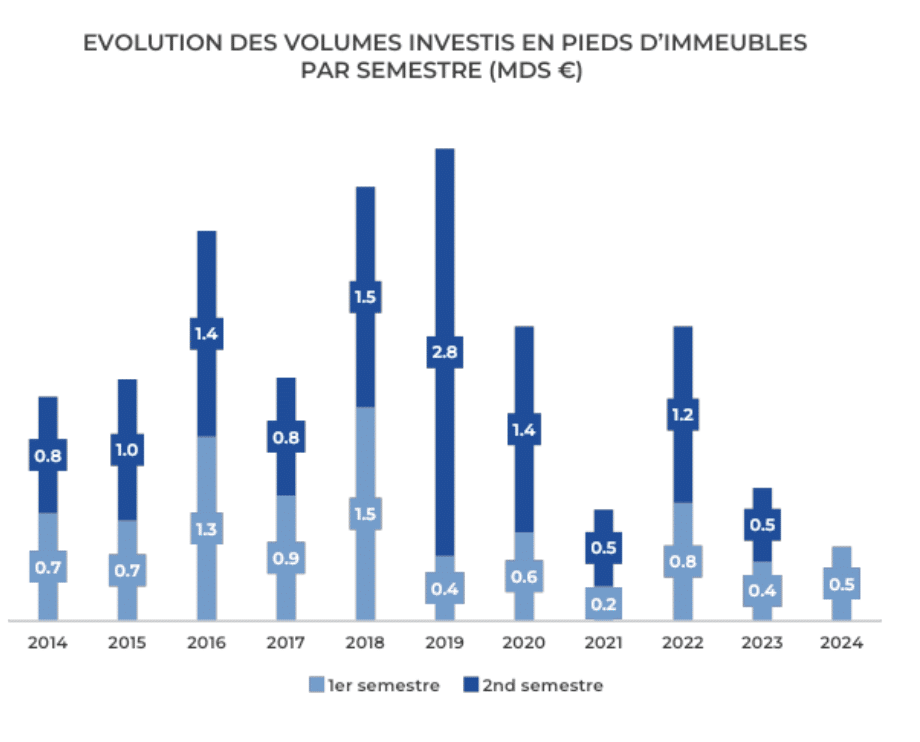

LES COMMERCES EN PIEDS D’IMMEUBLES : LES ARTÈRES PRIME PARISIENNES AU CŒUR DES INVESTISSEMENTS

Après un premier trimestre atone (moins de 100 M€ transactés), le 2ème trimestre a été particulièrement dynamique avec environ 430 M€ d’engagements concrétisés.

Au total, 530 M€ ont été comptabilisés lors du semestre, en tête des engagements en commerce avec 48% des volumes investis.

Ce résultat est encourageant, en hausse de 25% par rapport au premier semestre 2023 (hors ventes utilisateurs).

Ce résultat est encourageant, en hausse de 25% par rapport au premier semestre 2023 (hors ventes utilisateurs).

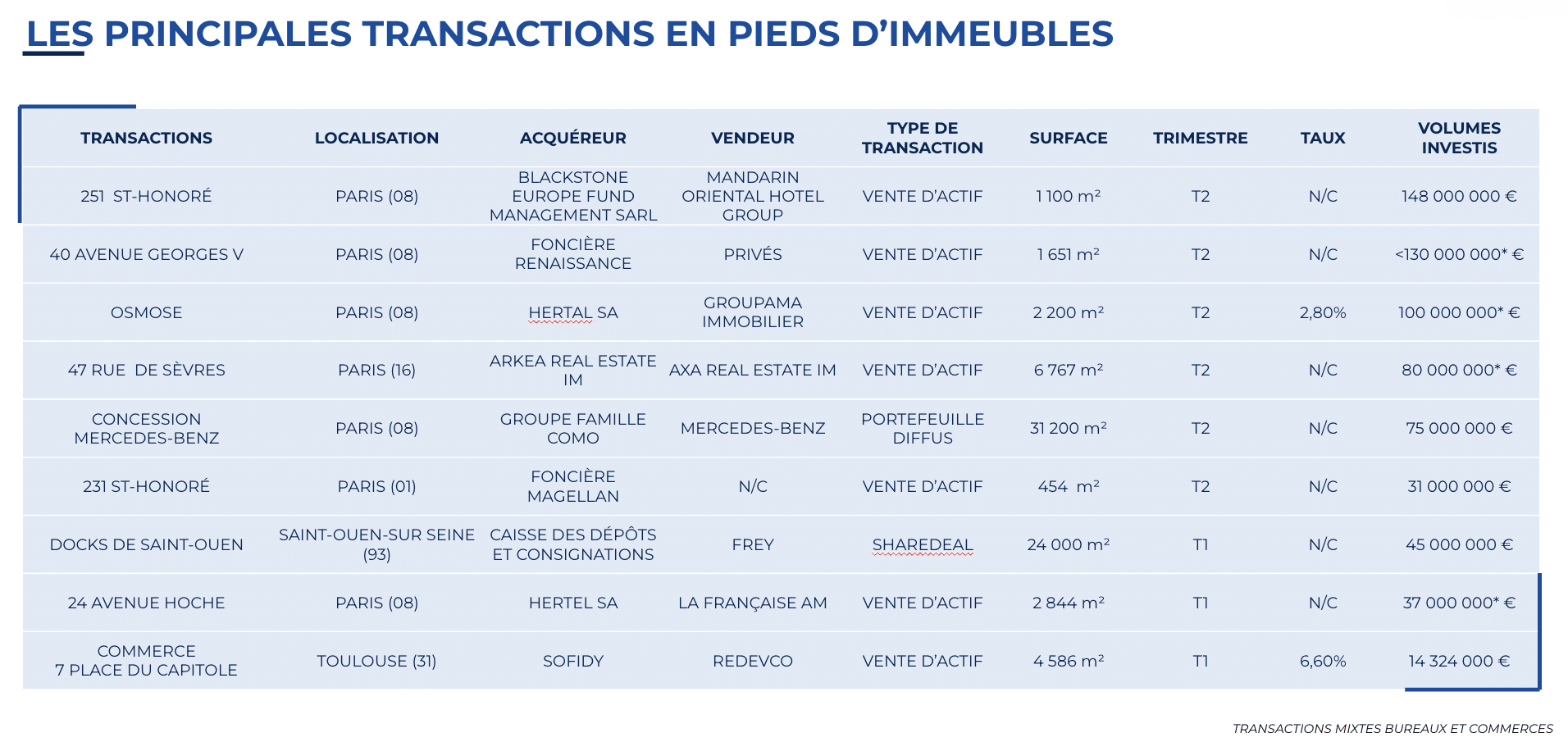

Le marché a été soutenu par les transactions portées par les acteurs du luxe et de manière ponctuelle sur des actifs permettant de répondre à une demande de « flight to quality » :

En outre, d’importantes opérations de cessions d’actifs mixtes ont animé le marché à l’instar de :