- UP ! REAL.ESTATE - Conseil Indépendant en Immobilier de Commerce en France et à l’International

UN CONTEXTE ÉCONOMIQUE DÉFAVORABLE

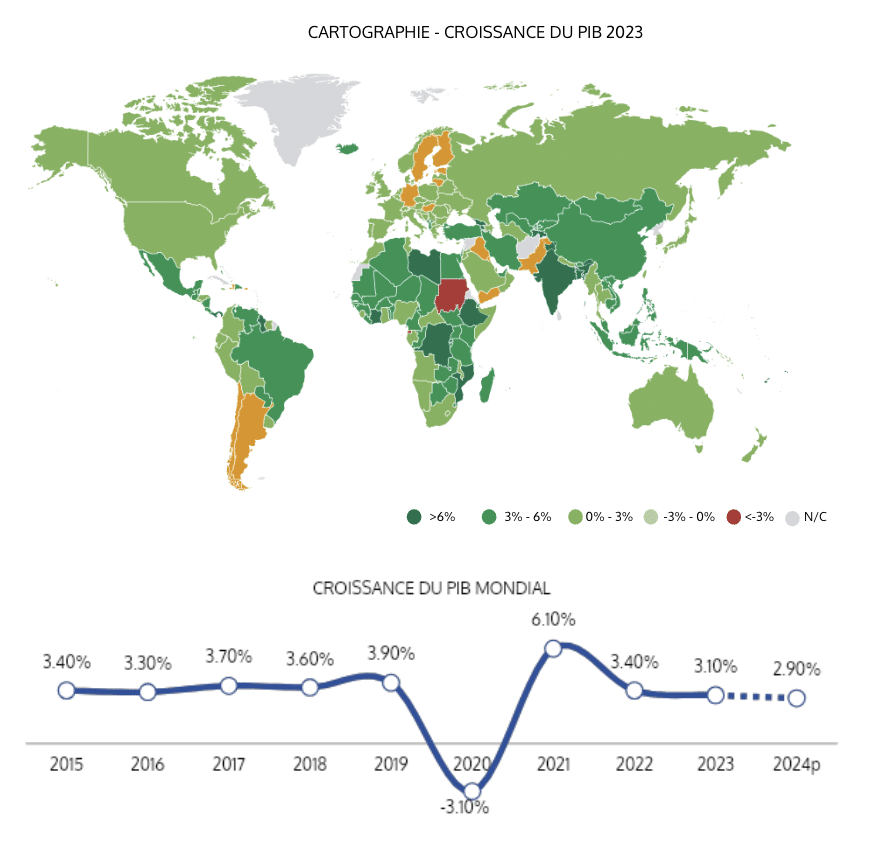

Si le début d’année 2023 avait fait preuve d’une certaine résilience avec un recul de l’inflation, la hausse continue des taux directeurs des banques centrales et le ralentissement de la dynamique chinoise à partir de la mi-année ont de nouveau secoué l’économie mondiale.

Initialement estimée à +3,5%, la croissance annuelle s’est finalement établit à +3,1%,, marquée par :

Après une hausse continue de l’inflation en 2022, la tendance s’est inversée en 2023 notamment grâce au recul du prix de l’énergie.

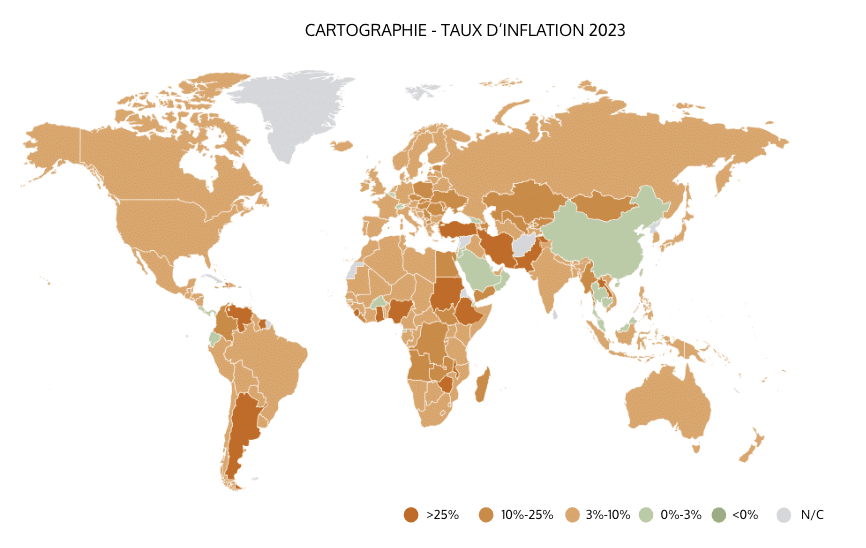

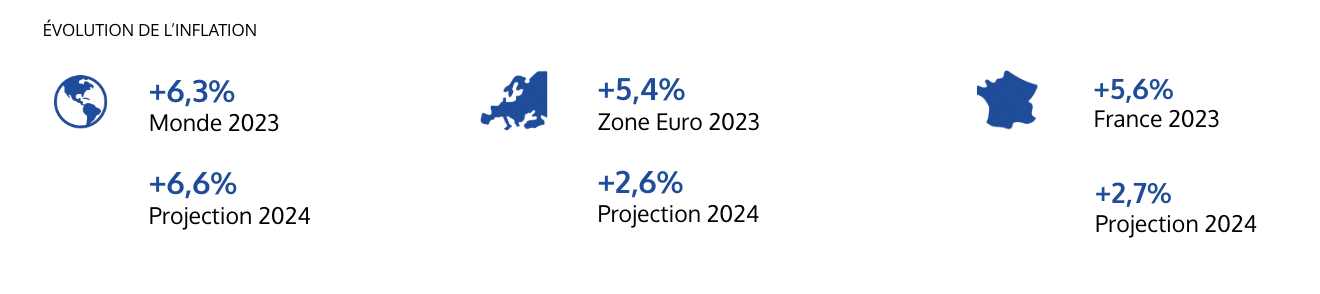

L’inflation générale a ainsi diminué au long de l’année, atteignant +7,4% dans les pays de l’OCDE (vs +9,5% en 2022).

Cette tendance baissière reste toutefois fragile tant elle dépend des évènements extérieurs. L’inflation globale est toujours à un niveau excessivement élevé, accompagnée d’une inflation sous-jacente persistante.

La majorité des banques centrales ont renforcé le resserrement monétaire amorcé en 2022, avec une hausse successive des taux directeurs. Cette politique visant à contrer l’inflation a mis à mal le secteur bancaire, entrainant notamment les difficultés de certaines banques (par exemple SVB et le Crédit Suisse).

Sur la fin d’année, la stabilisation des taux et le recul de l’inflation laissent entrevoir des signes d’amélioration. La Fed anticipe une baisse des taux en 2024, quand la BCE reste prudente mais pourrait également baisser ses taux dès 2024.

La multiplication des conflits armés témoigne également d’un climat économique hostile, avec l’absence d’une vision long-terme et d’une forte instabilité sur les prix des matières premières et de l’énergie.

D’autres ont souffert davantage, en particulier l’économie allemande. La hausse des prix de l’énergie combinée à une baisse de la production industrielle a plongé le pays en récession à partir du 3ème trimestre (-0,3% en 2023).

DES PERSPECTIVES FRAGILES

Pour 2024, la croissance mondiale est estimée à +2,9%. La tendance globale est à la baisse par rapport à 2023, reflétant le prolongement de la conjoncture économique.

Selon l’OCDE, la croissance de la zone euro devrait rebondir à +0,9% en 2024, mais ralentie par la France (+0,8%) et l’Allemagne (+0,3%).

Malgré un ralentissement anticipé et inévitable, la plupart des économies des pays avancés ont su faire face au climat actuel défavorable, notamment dans la zone euro.

L’ÉCONOMIE AMÉRICAINE, MEILLEUR ÉLÈVE PARMI L’OCDE

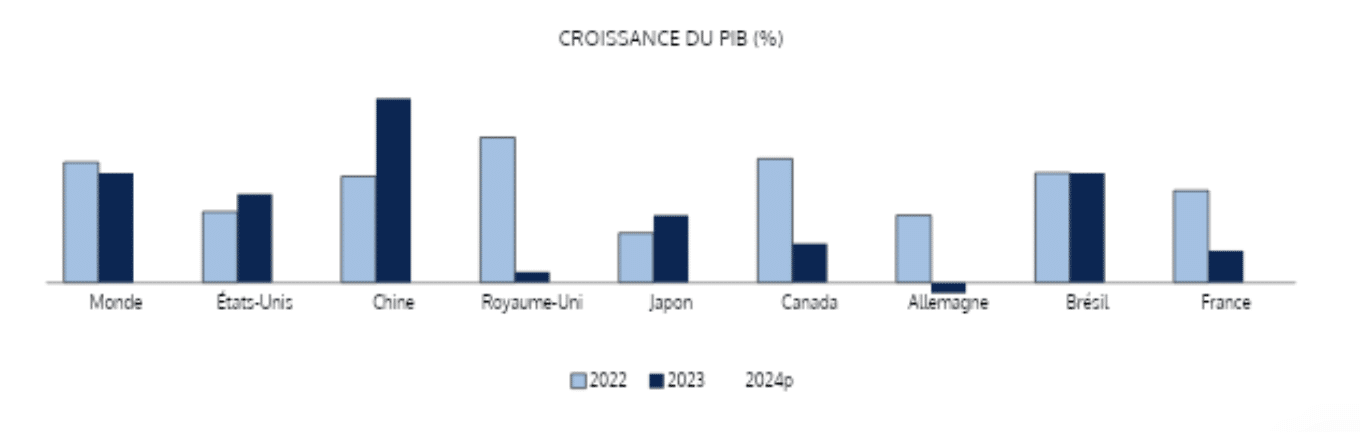

Les États-Unis ont déjoué les pronostics de récession, avec une croissance de +2,5% en 2023, après +2,0% en 2022. La consommation des ménages, qui désépargnent, est restée solide. L’économie américaine s’est aussi appuyée sur les exportations de pétroles (+20% vs 2022).

UN BILAN CONTRASTÉ POUR LES ÉCONOMIES EUROPÉENNES

Au niveau européen, l’activité économique a été modérée. Les signes d’améliorations entrevus avec le ralentissement de l’inflation et la bonne dynamique du marché du travail ont été freinés par des conditions de financement restrictives et un affaiblissement du secteur des services. La croissance de la zone Euro s’établit ainsi à +0,5%.

Certaines économies se sont montrées plus résilientes telles que la France (+0,9%) et l’Espagne (+ 2,5%). La croissance française a été revue à la hausse au deuxième trimestre grâce à la reprise de l’activité industrielle et énergétique.

De nombreux promoteurs chinois se retrouvent dans une situation délicate depuis le début de l’année (en attente de restructuration, voir en liquidation judiciaire comme Evergrande).

La confiance des investisseurs est affectée, mais surtout l’économie intérieure de la Chine dont le modèle repose en grande partie sur l’investissement immobilier, représentant environ un tiers du PIB chinois. Au-delà du PIB, cette crise représente une menace directe pour les ménages chinois, étant le principal secteur d’épargne du pays.

LE MODÈLE ÉCONOMIQUE CHINOIS EN DIFFICULTÉ, DANS L’OBLIGATION DE SE RÉINVENTER

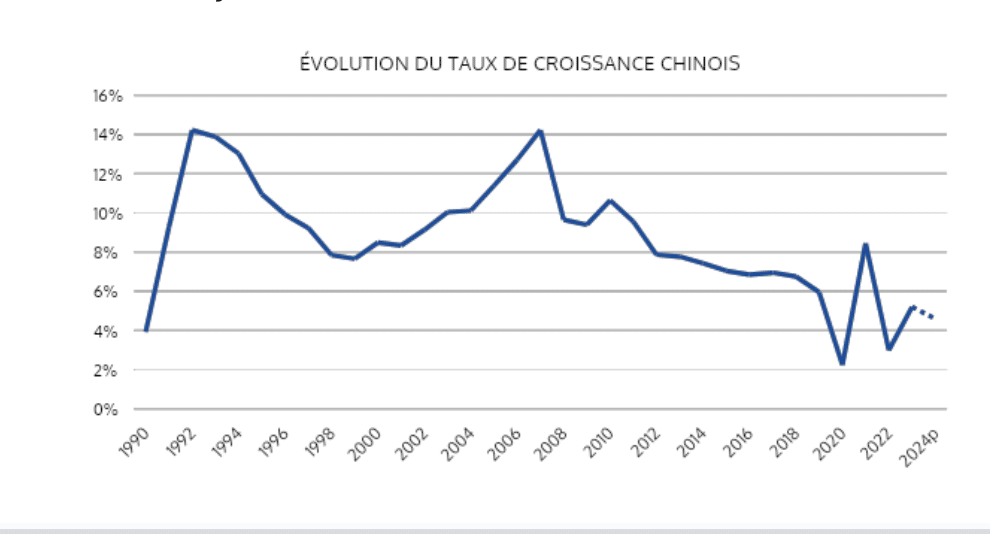

La Chine, contrairement aux autres pays émergents, est confrontée à des vents contraires. La seconde puissance mondiale enregistre une croissance en demi-teinte en 2023 (+5,2%), après une année 2022 au plus bas (+3,0%).

Le pays est marqué par une violente crise immobilière, des exportations en baisse et un taux de chômage en hausse.

UN RISQUE IMMÉDIAT SUR LA PRODUCTION MONDIALE

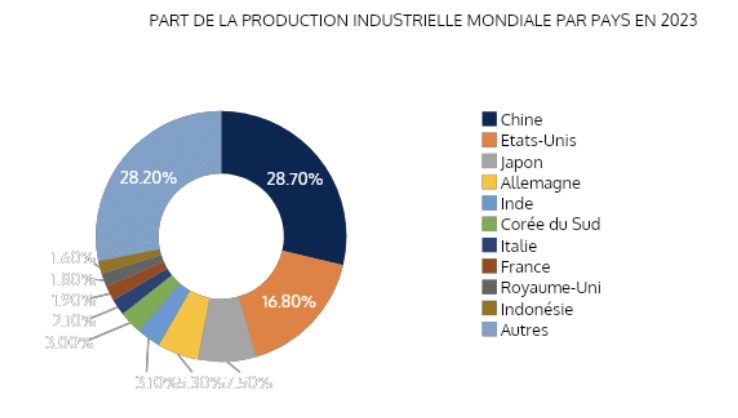

Représentant 29% de la production industrielle mondiale, la situation économique en Chine reste à surveiller de très près.

Pour la première fois depuis 7 ans, les exportations sont en baisse, impactées par les tensions géopolitiques et par une demande atone.

Par ailleurs, le pays souffre d’une baisse de productivité et d’un vieillissement de population, avec un taux de natalité au plus bas.

Selon le FMI, la croissance chinoise devrait ralentir progressivement, à +4,6% en 2024, pour atteindre +3,5% d’ici 2028.

Les aides budgétaires visant à atténuer l’inflation ont été prolongées jusqu’en 2025 (bouclier tarifaire énergie).

UN RETOUR À LA NORMALE ESPÉRÉ EN 2025

Selon la BCE, l’inflation amorcera sa descente vers des niveaux normaux lors de l’année 2024, à 2,7%, pour atterrir aux alentours de 2,1% au début 2025. La FED prévoit également un prolongement de la baisse de l’inflation en 2024, avant de revenir en dessous des 2% en 2025.

En France, l’OCDE table sur une inflation à 2,7% en 2024, nettement moindre qu’en 2023 (5,6%).

*hors prix soumis à l’intervention de l’état tels que l’énergie et hors produits volatiles, dont les produits pétroliers, produits frais, produits laitiers, viande)

UNE INFLATION ENDIGUÉE...

Au premier semestre 2023, l’inflation globale a majoritairement reculé en raison du recul du prix de l’énergie et des matières premières. Néanmoins, elle reste très sensible aux fluctuations des cours des énergies et donc, indirectement, du climat géopolitique.

Après un léger rebond en août 2023, la tendance baissière s’est prolongée sur les derniers mois de l’année. L’inflation sous-jacente* quant à elle persiste. Elle recule mais demeure tout de même plus élevée que l’inflation globale. La baisse des prix manufacturées a été atténuée par une hausse du prix des services liés aux coûts des salaires.

...MAIS PAS TOTALEMENT RÉSORBÉE

L’inflation diminue au fur et à mesure des mois mais cette tendance reste toutefois fragile et très sensible aux variations des cours de l’énergie et des matières premières.

Ces composantes sont elles-mêmes dépendantes de certains évènements géopolitiques. L’escalade du conflit israélo-palestinien pourrait entrainer les pays de l’OPEP a fait pression sur le prix du pétrole par exemple.

UN MARCHÉ SOUS TENSION FACE AUX HAUSSES DES TAUX DE RÉFÉRENCE

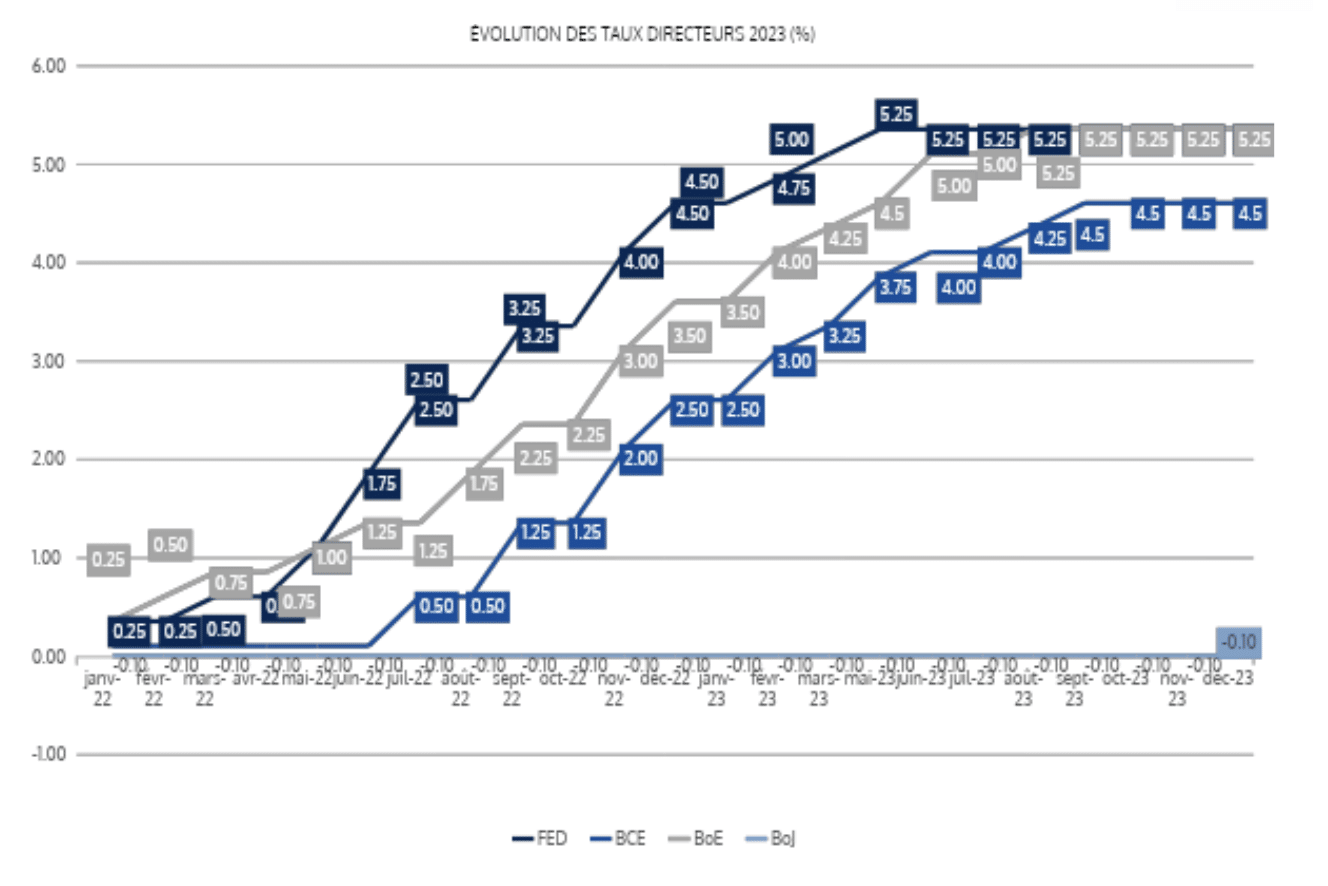

La majorité des banques centrales, à l’exception de celle du Japon, ont prolongé la hausse des taux directeurs en 2023.

La FED a augmenté ses taux directeurs de 4,50% en janvier à 5,25% à la fin de l’année. La Banque Centrale Européenne a appliqué une hausse de 200 pdb (de 2,5% à 4,5%). La Bank of England a également suivi le pas, la seule exception demeure la Bank of Japan qui a maintenu ses taux d’avant crise.

Bien que l’économie ait mieux résisté que prévu au cycle de resserrement monétaire, l’augmentation des taux a déstabilisé les marchés financiers tout au long de l’année, en témoignent la faillite des banques américaines SVB et First Republic et le rachat du Crédit Suisse par UBS.

UN ALOURDISSEMENT DU POIDS DE LA DETTE MAIS DES PERPECTIVES ENCOURAGEANTES

Le resserrement monétaire des banques centrales a aussi impacté le marché de la dette, l’alourdissant par les aides budgétaires pour pallier l’inflation et en faisant exploser le taux des obligations d’état à 10 ans au cours du troisième trimestre.

La fin d’année aura connu un nouvel élan, porté par le reflux de l’inflation et l’anticipation de la baisse des taux directeurs en 2024. Le CAC 40 a gagné +16,5% et le S&P500 +26% sur l’année, ce dernier étant également boosté par les « 7 Magnifiques » et le dynamisme exceptionnel de l’intelligence artificielle.

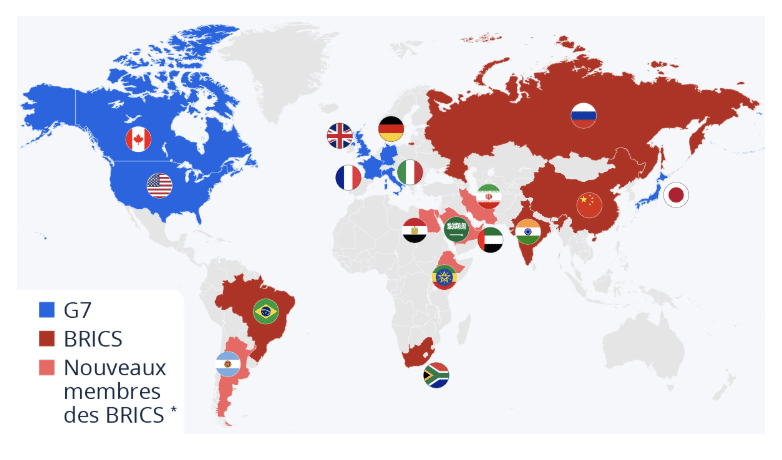

UNE BIPOLARISATION DU PANORAMA GÉOPOLITIQUE

Le 22 août 2023, les BRICS ont annoncé l’adhésion de six nouveaux membres et la volonté de créer une nouvelle monnaie.

Ces annonces ont corroboré la scission entre les pays de l’Occident et les pays émergents, les BRICS se positionnant comme un bloc refusant la domination des Etats-Unis et l’hégémonie du dollar.

La bipolarisation du monde se renforce et endigue le commerce mondial, expliquant en partie la croissance atone des échanges commerciaux cette année (+0,8%).

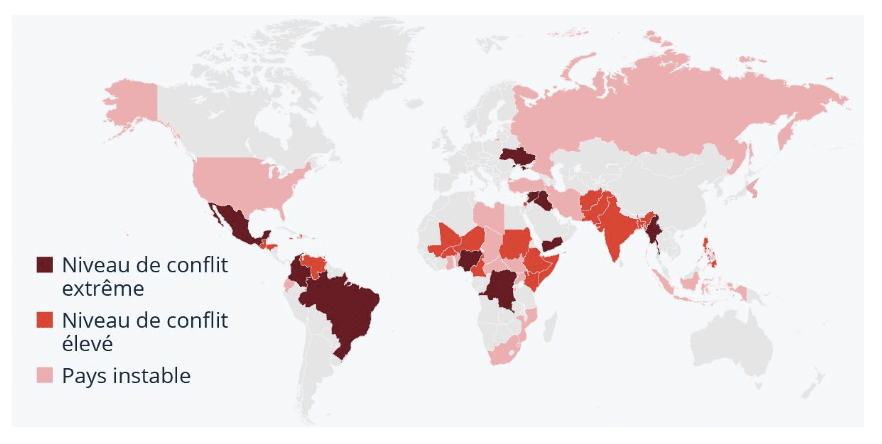

LA MULTIPLICATION DES CONFLITS ARMÉS

Faisant écho à l’année 2022 et au conflit russo-ukrainien, le climat géopolitique demeurait très instable en 2023. Plusieurs tensions se sont accentuées ces derniers mois (Chine/Taïwan, Corée du Nord/Sud), et certaines se sont matérialisées (conflit israélo-palestinien en octobre dernier).

Ces tensions sur des zones géopolitiques stratégiques (énergie en Ukraine, matières premières au Moyen-Orient…), dans un contexte économique morose, ont renforcé la défiance des investisseurs.

UN CONTEXTE INSTABLE DÉFAVORABLE AUX INVESTISSEMENTS

Le grand échiquier géopolitique mondial est en plein mouvement. Il devient complexe pour les investisseurs de se projeter sur du long-terme lorsqu’il y a de plus en plus d’incertitudes à court-terme.

Les yeux sont tournés sur l’évolution des prix des produits de base, soumis aux aléas des chocs climatiques et géopolitiques, ce qui créerait un risque important sur la désinflation.

En addition, 2024 constitue une année charnière avec des élections dans de nombreux pays (64), notamment l’élection présidentielle aux Etats-Unis et les élections législatives au Royaume-Uni, pouvant être de potentiels nouveaux facteurs d’instabilité.

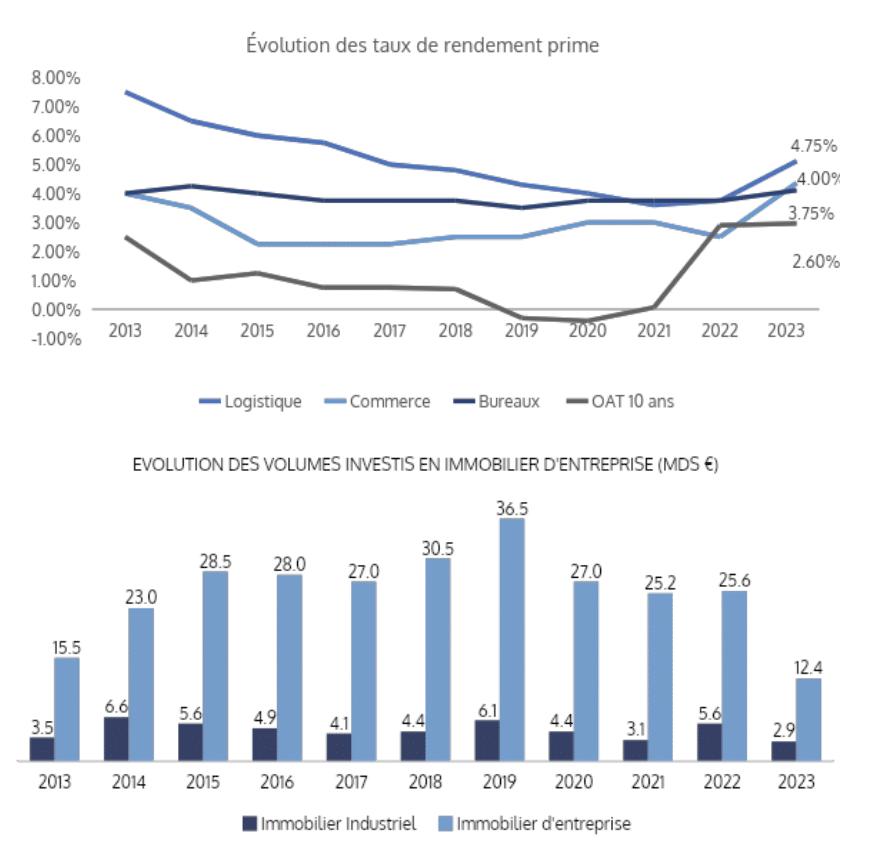

UNE CHUTE DES VOLUMES INVESTIS APRÈS 2 ANNÉES RECORD

Après une dynamique exceptionnelle ces dernières années, le marché de la logistique et de l’activité s’est essoufflé en 2023, en écho à un contexte économique défavorable pour l’ensemble de l’immobilier d’entreprise.

Seuls 2,9 Mds€ ont été transactés sur l’année, soit une baisse de plus de 48% par rapport à l’année précédente.

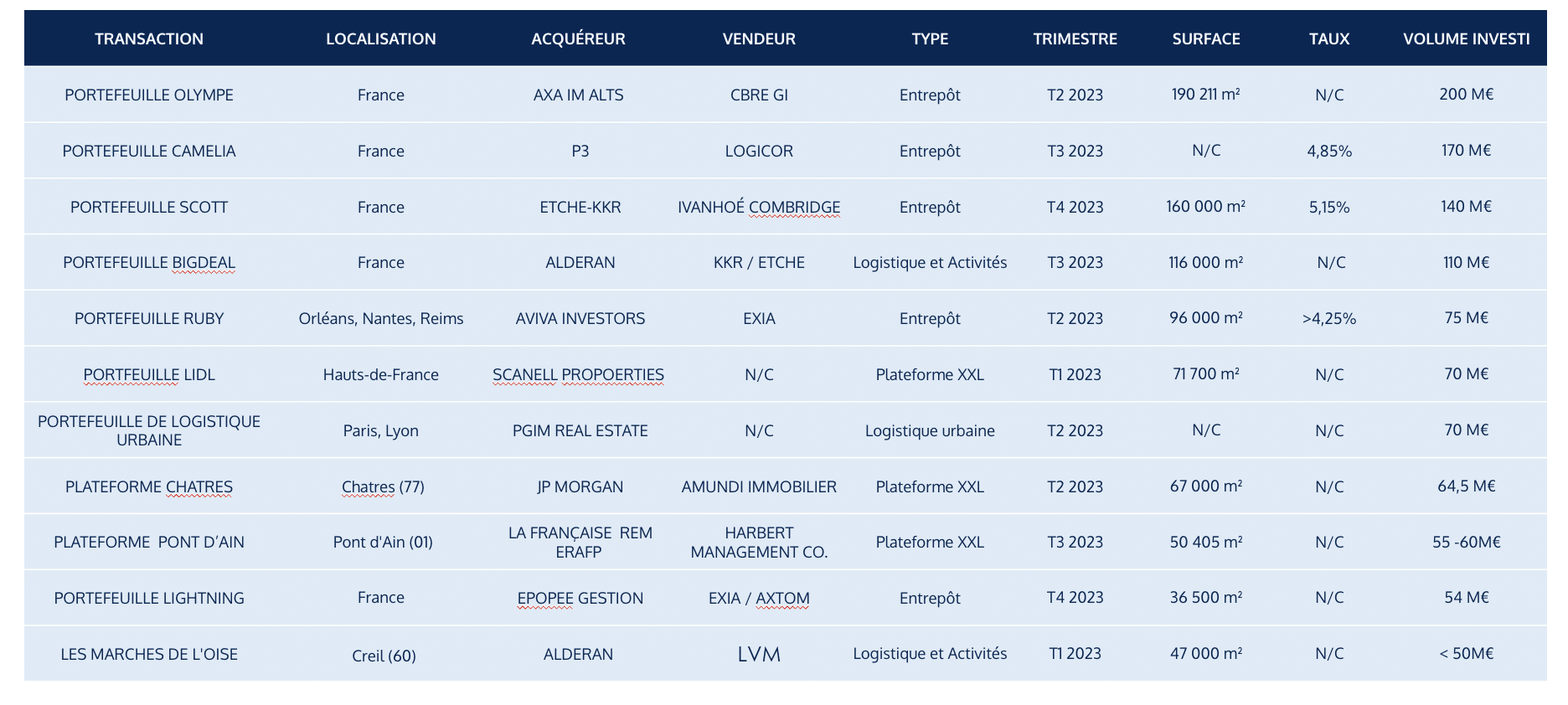

Seulement 4 transactions de plus de 100 millions d’euros ont été réalisées cette année, à l‘image du portefeuille « Camelia » (170 M€) et du portefeuille « Olympe » (200 M€). À titre de comparaison, en 2022 on dénombrait 15 transactions supérieures à 100 millions d’euros.

Malgré une forte chute de l’activité, quelques opérations notables ont été concrétisées en fin d’année (achat par ETCHE – KKR du portefeuille « SCOTT »), (la cession à ÉPOPÉE GESTION du Portefeuille « Lightning »).

Cette classe d’actifs totalise 23% des volumes totaux investis en immobilier d’entreprise, contre 25% en 2022.

Dans un marché « d’observation », les potentiels acquéreurs demeurent très attentistes sur le

re-pricing des actifs industriels, ne faisant pas exception aux bureaux et aux commerces.

UNE DÉCOMPRESSION NOTABLE DES TAUX

La décompression des taux Prime amorcée en 2022 s’est prolongée au premier semestre 2023. Ces taux se sont stabilisés au troisième trimestre à 4,75% pour les actifs de logistique, soit +100 pdb par rapport à fin 2022.

Dans le segment des locaux d'activités, les taux de rendement prime sont supérieurs de 100 points de base par rapport à ceux du secteur logistique, atteignant 5,75% en fin d’année 2023, équivalent à fin 2022.

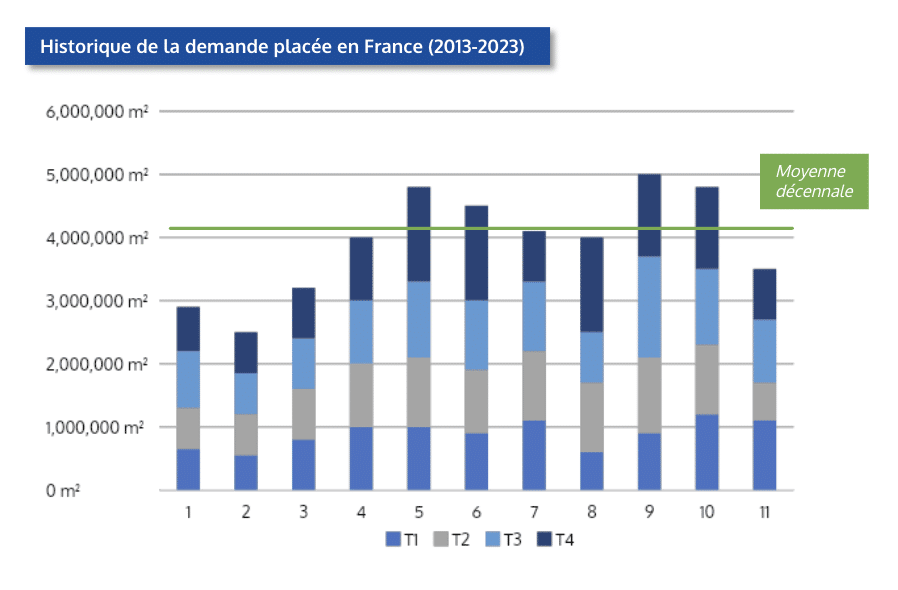

UNE DEMANDE PLACÉE EN RETRAIT SUR L’ENSEMBLE DES TYPOLOGIES D’ACTIFS

En 2023, le marché français de l'immobilier logistique a observé une demande placée excédant le seuil de 3,5 millions de m² pour des entrepôts d'une superficie supérieure à

5 000 m². Cette performance démontre une diminution significative de -25% par rapport à celle enregistrée en 2022, qui s'élevait à plus de 4,6M de m², et de -12% en dessous de la moyenne décennale (4M de m2).

Le ralentissement de l'activité observé est principalement attribué à la diminution des transactions locatives XXL excédant les

50 000 m², affichant une baisse de -40% par rapport à la moyenne sur cinq ans, notamment en raison du manque d’activités des intervenants du commerce électronique et de la grande distribution.

D'un point de vue géographique, les marchés historiques de la Dorsale enregistrent leur plus basse performance depuis 2014, avec seulement 1,9 million de mètres carrés placés.

Cette tendance négative s’explique par une très faible performance des régions francilienne et lilloise, où aucun deal XXL n'a été enregistré en 2023. En revanche, les marchés secondaires bénéficient d'une dynamique plus favorable, avec un niveau de demande placée conforme à la moyenne sur cinq ans.

Dans ce contexte difficile, l'intérêt pour l’offre de première main reste élevé, représentant près de 70% des surfaces commercialisées au cours de l’année.

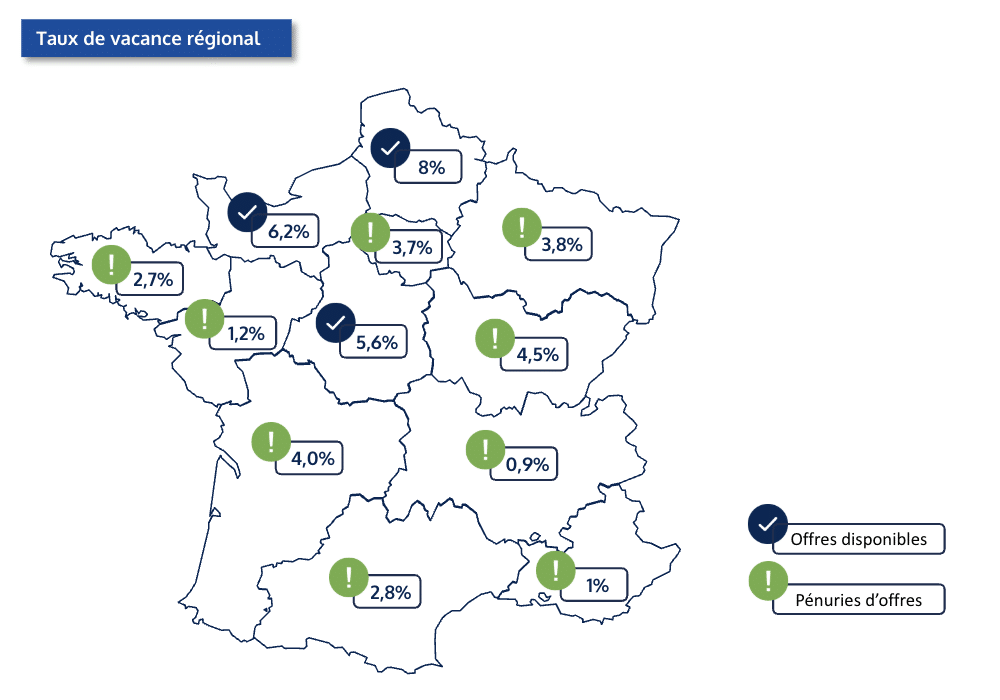

UNE OFFRE DÉSÉQUILIBRÉE ET DES DISPARITÉES GÉOGRAPHIQUES

À la fin du quatrième trimestre de 2023, l'offre immédiate atteint plus de 2,6 millions de mètres carrés, ce qui représente une augmentation de +33% sur l’année. Le taux de vacance global atteint 4,7%. L’essentiel des surfaces disponibles se concentrent dans le nord-ouest du pays. Cette disparité géographique ne permet pas pour autant de palier aux pénuries d’offre sur les marchés sous offreurs (régions PACA et AURA).

Au niveau géographique, les situations varient. Les régions Hauts-de-France (8%), Normandie (6,2%) et Centre Val-de-Loire (5,6%) présentent un taux de vacance supérieur au à 5,0%, tandis que la région Auvergne-Rhône-Alpes (AuRa) et Provence-Alpes-Côte d'Azur (PACA) sont au plus bas (inférieurs à 1%). Les disponibilités ne dépassent pas les 100 000 mètres carrés dans sept des douze régions métropolitaines.

Dans un contexte de marché fragilisé, on assiste à une raréfaction des offres XXL. Seulement 7 actifs de grande envergure sont immédiatement disponibles, représentant plus de 690 000 m² majoritairement situé dans les hauts de France et le centre Val-de-Loire.

Enfin, la majorité des surfaces disponibles se situe entre 10 000 et 30 000 m², avec plus d’une soixantaine d’offres totalisant plus de 1 million de m², dont la vaste majorité est située dans les Hauts-de-France et en Centre Val-de-Loire.

Face à l'évolution des stratégies, notamment en matière d'investissement spéculatif, l'offre en gris a atteint un niveau dépassant les 3,6 millions de m² (vs 2,8 millions de m² au 4T 2022). La majorité de cette offre est également concentrée dans les régions des Hauts-de-France et du Centre-Val de Loire.

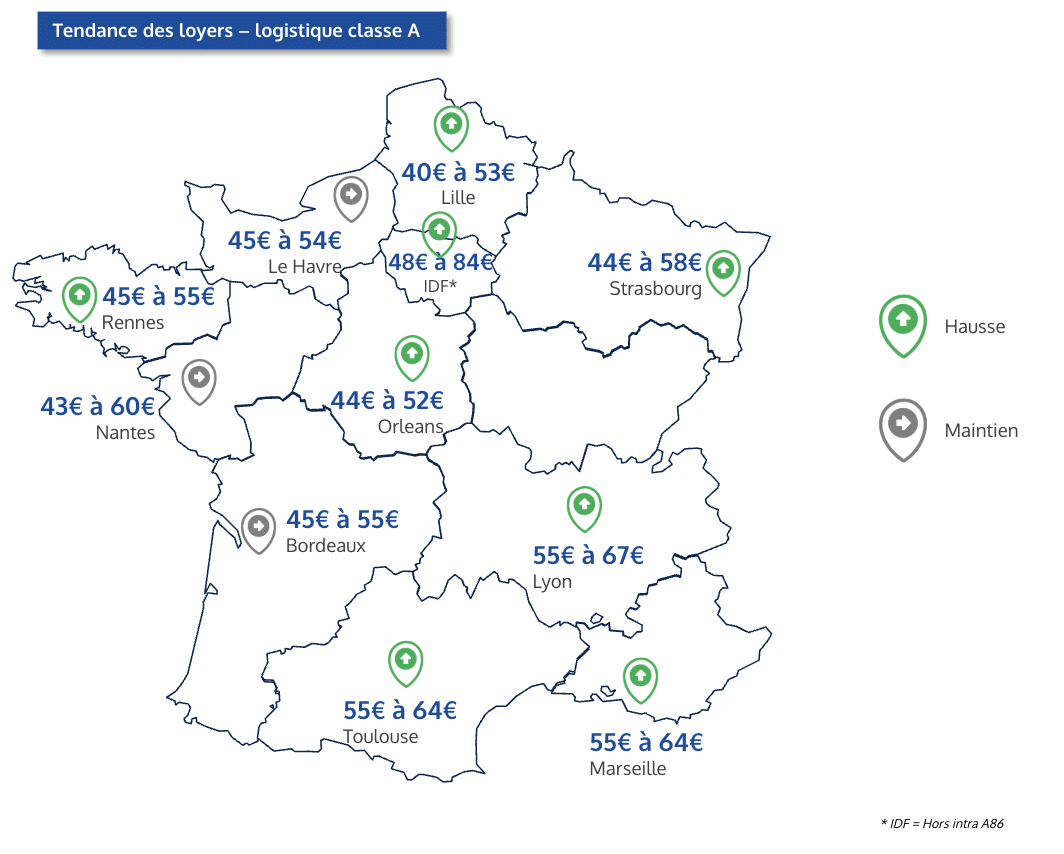

LES VALEURS LOCATIVES POURSUIVENT LEUR AUGMENTATION

Les loyers de la logistique continuent de manifester une progression constante, amorcée au cours des trois dernières années à l'échelle nationale. Les loyers Prime ont enregistré une augmentation de 8% en 2023 sur les principaux marchés situés le long de la dorsale, affichant une croissance de +20% sur une période de trois ans.

Au cours des trois derniers mois, des augmentations significatives ont été observées. Dans la région parisienne, le loyer Prime pour des entrepôts de classe A dépassant les 10 000 m² atteint plus de 80€/m², tandis qu'il approche les 100€/m² pour des cellules unitaires de taille inférieure à

10 000 m². De manière similaire, le loyer Prime a enregistré une augmentation de plus de 10 % dans la région PACA, atteignant 64€/m², dans la région des Hauts-de-France (53€/m²) et finalement au sein de la AuRA où les loyers Prime atteignent 67€/m².

Ces évolutions ont été plus importantes en 1ère main dans les régions Nouvelle Aquitaine, Île-de-France et Pays de la Loire, et en 2de main en Bourgogne Franche-Comté, Nouvelle Aquitaine et Occitanie.

Les loyers se maintiennent à des niveaux élevés, et dans les marchés considérés comme « tendus » (vacance <5,0%) les valeurs locatives convergent vers celles des marchés situés le long de la dorsale. Cela est particulièrement observable à Toulouse (64€/m²), Bordeaux (55€/m²) et Nantes (60€/m²).

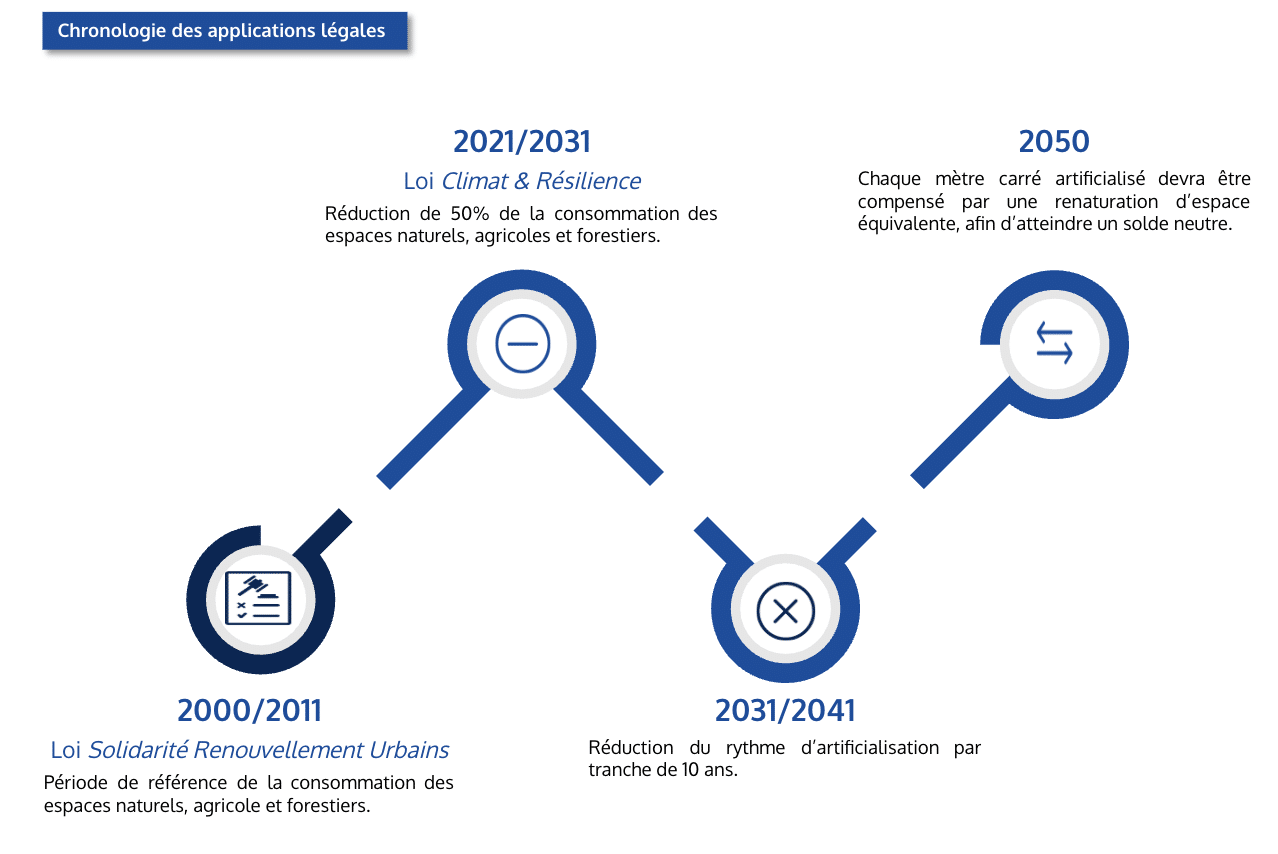

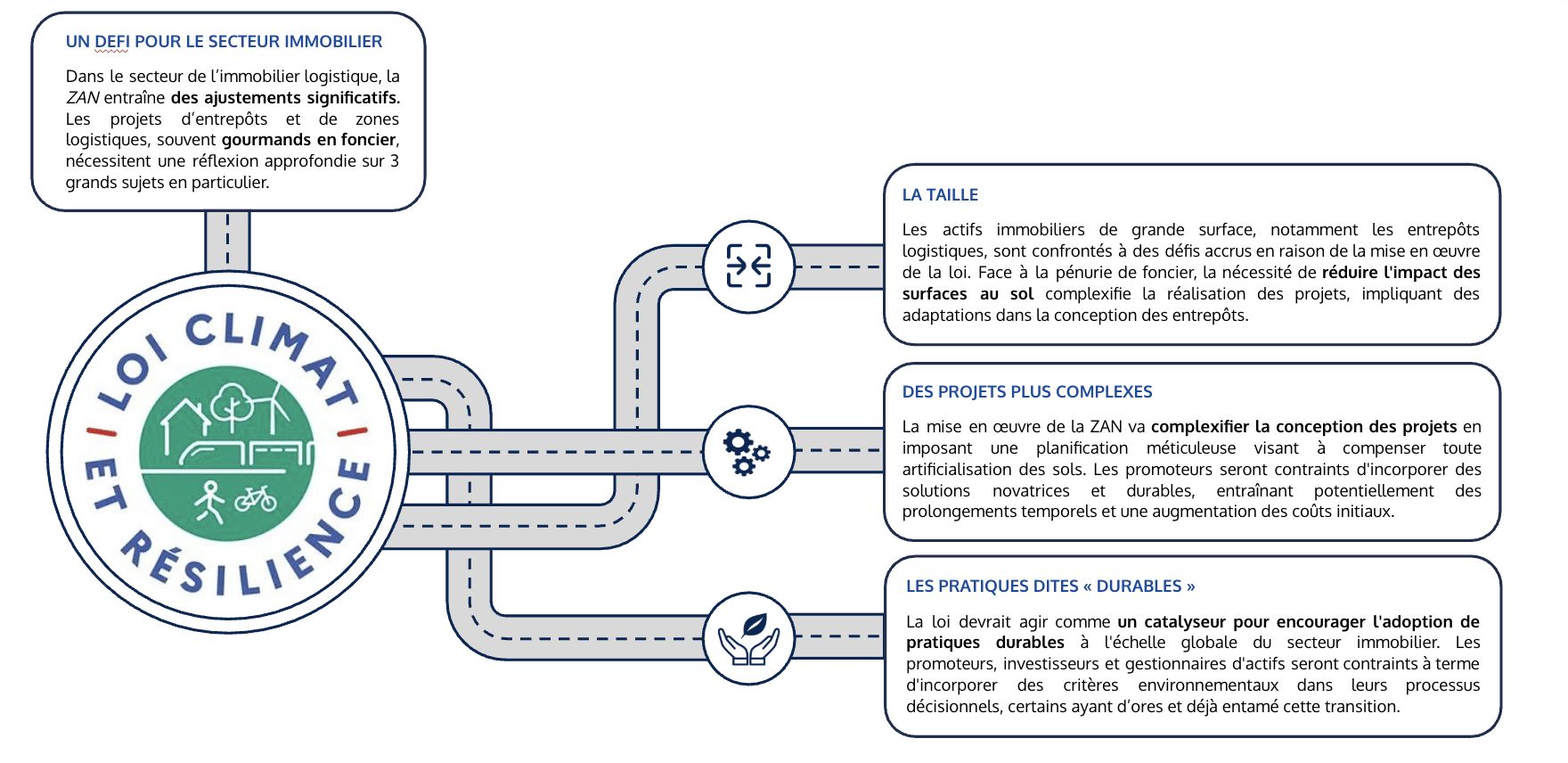

La Zéro Artificialisation Nette (ZAN) et la loi Climat et Résilience représentent deux piliers fondamentaux de la transition écologique et durable en France.

La ZAN, centrée sur la préservation des sols et la compensation intégrale de toute artificialisation, s'inscrit dans la perspective globale de la loi Climat et Résilience, laquelle vise à réduire l'empreinte carbone et à renforcer la résilience face aux changements climatiques.

En collaboration, ces deux initiatives législatives œuvrent de manière synergique, favorisant des pratiques respectueuses de l'environnement et contribuant à la réalisation des objectifs nationaux en matière de lutte contre le changement climatique.

La ZAN contribue directement à plusieurs objectifs de la loi Climat et Résilience en encourageant une urbanisation plus durable, en préservant la biodiversité et en incitant à une révision des pratiques dans le secteur immobilier. En pratique, la loi Climat et Résilience impose de réduire de 50 % l’artificialisation nette des sols d’ici à 2030, puis de 100 % à l’horizon 2050.

Les premiers secteurs concernés sont en toute logique la promotion logistique et commerciale, faisant face une chute du nombre de terrains en projet dans les années à venir.

L’application de la Zéro Artificialisation Nette (ZAN) et de la loi Climat et Résilience se traduit par une difficulté pour les entreprises à se déplacer, à se développer et à changer d’emplacements. De ce fait, les acteurs du marché de la logistique ont participé à des « conférences régionales logistiques » à l’initiative du gouvernement, visant à identifier des zones ou des terrains spécifiquement dédiés à l'usage logistique.

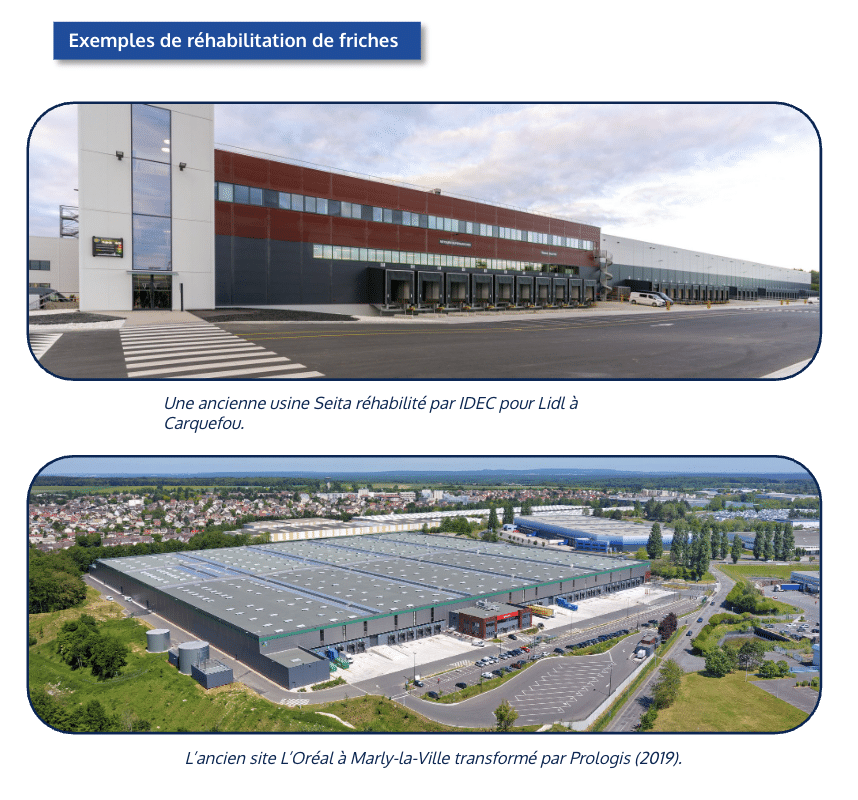

Il est essentiel de noter une divergence fréquente entre la localisation des friches industrielles, souvent excentrées, et les emplacements recherchés. Ces friches sont généralement situées dans des anciens bassins industriels, principalement localisés dans l'est de la France, ou sur des axes secondaires (hors dorsale), éloignés des centres métropolitains du pays.

Cette situation peut entraîner une augmentation significative des coûts de transport. De plus, il est impératif que le site soit à proximité d'une zone géographique dotée d’un important bassin d’emplois au vu de la main d’œuvre générée par l’activité industrielle.

Malgré ces contraintes, les exemples de Marly-la-Ville et de Carquefou démontrent que la réhabilitation de friches en sites logistiques est non seulement possible, mais que cette démarche peut donner naissance à des projets à haute valeur économique et environnementale.

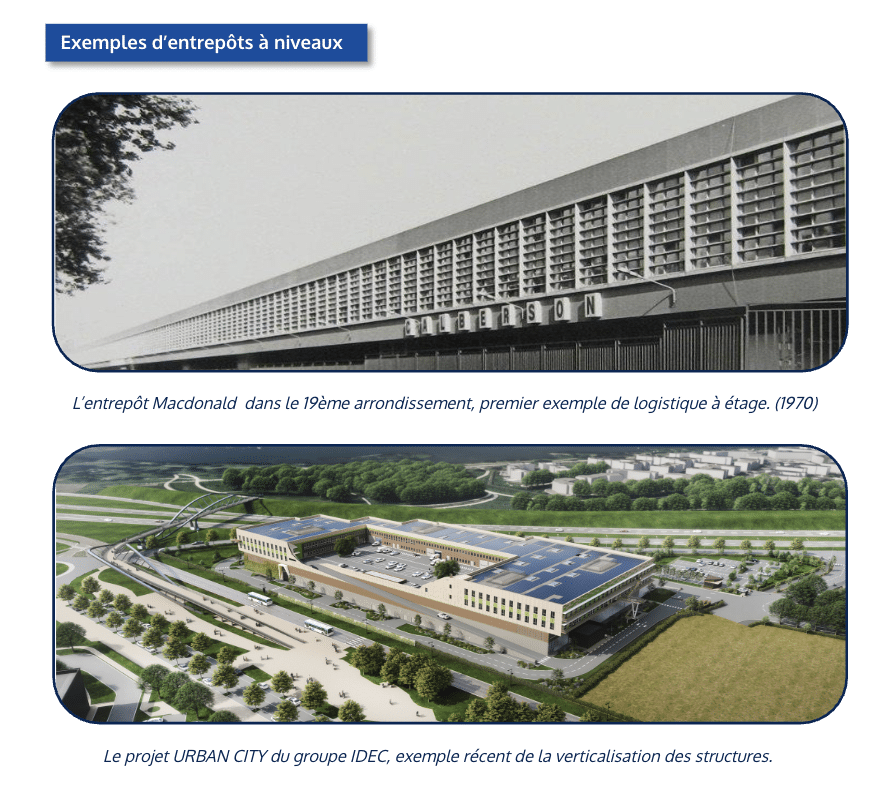

Une autre alternative envisageable pour atténuer la pénurie de foncier serait d'opter pour la verticalisation des structures afin de réduire l'empreinte au sol. Des immeubles à plusieurs niveaux ont déjà été construits, dans les années 1970, à proximité ou au sein de grands centres urbains, par exemple boulevard MacDonald à Paris ou à Pantin.

De nos jours, nombre de ces projets ont été compromis, à quelques exceptions près, en raison de réglementations plus strictes. La plupart des plans locaux d'urbanisme (PLU) limitent la hauteur des constructions à 15 mètres. La mise en place d’un cadre juridique plus défini serait essentiel pour faciliter la réalisation de ces constructions.

Une définition précise des critères d'un bâtiment à étages dans la législation faciliterait donc l'acceptation des projets par les autorités locales. Un tel cadre réglementaire pourrait également favorisé l'émergence de projets en dehors des zones urbaines.

L'Association des maires de France a déjà engagé une réflexion sur le rôle de la logistique dans la vie économique des communes. En mars dernier, elle a organisé un colloque intitulé "Agir pour une logistique durable", réunissant les principaux acteurs du secteur tels que l'Afilog, le GART (Groupement des Autorités Responsables de Transport), le CEREMA Centre d’Études et d’Expertise sur les Risques, l’Environnement, la Mobilité et l’Aménagement) et la FNAU (Fédération Nationale des Agences d’Urbanisme). Le but étant de collaborer avec les autorités municipales pour trouver des solutions alternatives.

À l’image du programme national « InTerLUD », piloté par le Cerema et mené avec l’ADEM et plusieurs acteurs de la logistique, a pour objectif d’accompagner 50 territoires dans la co-construction d’une charte de logistique durable. L’ambition du programme est de réduire l’impact environnemental de la logistique.